알레센자 300억 목전, 사이람자 200억 넘어서

표적치료제 시장이 매서운 기세로 외형을 확장하고 있다.

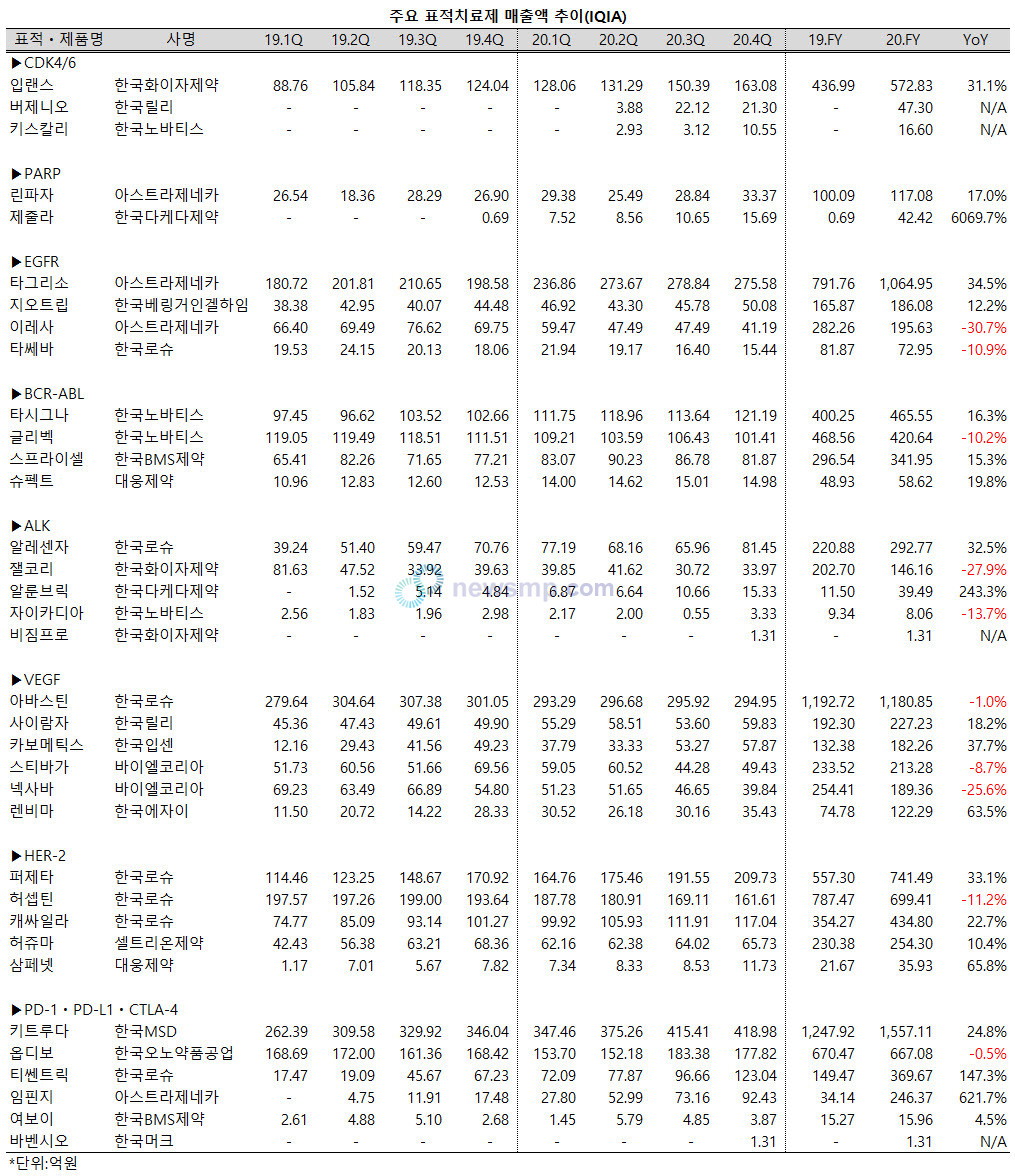

IQVIA에 따르면, 최근 주요 표적치료제 시장에 후발주자들이 가세하면서 선발주자와 함께 시장규모를 크게 키운 것으로 나타났다.

유방암을 주요 시장으로 하는 CDK4/6 억제제 시장에서는 입랜스(화이자)에 이어 버제니오(릴리)와 키스칼리(노바티스)가 차례로 가세, 2019년보다 시장규모가 40% 50% 가까이 커졌다.

입랜스 홀로 지키던 시장에 후발주자들이 가세하면서 이로 인한 약가인하 효과에 제한적이던 급여범위가 늘었고, 시장 확대로 이어졌다.

꾸준하게 외형을 확대하던 입랜스는 급여 확대를 계기로 성장폭을 키워 지난해 3분기에는 150억을 넘어섰고, 4분기에 다시 160억까지 돌파했다.

덕분에 연매출 규모도 2019년 437억원에서 지난해에는 573억원으로 136억, 31.1%가 늘어났다.

후발주자로 가세한 버제니오와 키스칼리도 4분기 각각 20억과 10억을 넘어서며 빠르게 외형을 확대, 출시 첫 해 각각 47억과 17억원의 매출을 달성했다.

난소암을 주요 적응증으로 하는 PARP 저해제 시장 역시 린파자(아스트라제네카)에 이어 제줄라(다케다)가 가세, 시장 규모가 50% 이상 늘어났다.

2019년 100억을 넘어섰던 린파자는 지난해에도 17.0% 성장, 117억까지 외형을 확대했고, 제2019년 말 출시된 제줄라 역시 빠르게 몸집을 불려 지난해 43억의 매출을 올렸다.

특히 제줄라는 출시 1년만인 지난해 4분기, 16억까지 외형을 확대하며 33억원의 매출을 올린 린파자를 절반 가까이 따라붙었다.

폐암을 주 적응증으로 하는 EGFR 억제제와 ALK 억제제 시장에서는 후발주자들이 하나 둘 선발주자들을 추월하고 있다.

EGFR 억제제 시장에서는 3세대 표적치료제인 타그리소(아스트라제네카)가 선발주자들을 압도한 가운데 지난해에는 1000억선까지 넘어섰다.

1세대 표적치료제인 이레사(아스트라제네카)는 지난해 282억에서 196억으로 30% 이상 역성장, 타그리소와의 격차가 500억 규모에서 800억 규모로 크게 벌어졌다.

이 가운데 2세대 표적치료제인 지오트립(베링거인겔하임)은 두 자릿수의 성장률로 187억까지 외형을 확대, 이레사와의 격차를 10억 이내로 좁혔다.

특히 지난 4분기에는 처음으로 50억을 돌파, 41억에 그친 이레사를 9억 가까이 앞서며 역전에 성공했다.

이 가운데 지난해 4분기 시장에 진입한 2세대 표적치료제 비짐프로(화이자)는 첫 분기 1억대의 매출을 달성했다.

이와는 달리 1세대 표적치료제 타쎄바(로슈)는 분기매출 규모가 15억까지 줄어드는 등 연간 73억원의 매출에 그치며 외형이 크게 축소됐다.

ALK 치료제 시장 역시 2세대 표적치료제인 알레센자(로슈)가 선발주자인 1세대 잴코리(화이자)를 압도하고 있다.

특히 지난해 4분기에는 80억을 넘어서 같은 기간 34억원에 그친 잴코리와의 분기 매출 격차를 50억에 가까운 규모로 확대했다.

연 매출 규모도 221억원에서 293억원으로 30% 이상 늘어나며 300억에 근접, 같은 기간 203억원에서 146억원으로 30% 가까이 줄어든 잴코리와의 격차가 더블 스코어로 벌어졌다.

후바주자인 알룬브릭(다케다)도 1분기 약 7억원에서 4분기 15억대로 빠르게 외형을 확대, 잴코리를 빠르게 추격하고 있지만, 아직은 격차가 만만치 않다.

이에 앞서 시장에 출시된 자이카디아(노바티스)는 3분기 매출 규모가 1억 밑으로 떨어지며 입지가 크게 줄었지만, 4분기에 3억선까지 회복했다.

그럼에도 불구하고 연매출은 8억으로 2019년보다 10%이상 줄어들며 경쟁제품과의 격차가 확대되고 있다.

만성골수성백혈병 치료제 시장에서는 2세대 표적치료제 타시그나(노바티스)가 1세대 표적치료제 글리벡(노바티스)을 넘어섰다.

2019년 400억원에서 지난해 466억원으로 외형을 확대, 같은 기간 469억원에서 421억원으로 줄어든 글리벡을 넘어선 것.

특히 지난해 4분기에는 처음으로 타시그나의 분기매출 규모가 120억을 넘어선 반면, 글리벡은 가까스로 100억선을 지켜내 세대교체가 두드러지는 양상이다.

이 가운데 지난해 2분기 90억선으로 올라섰던 스프라이셀(BMS)는 4분기 82억까지 후퇴, 타시그나와의 격차를 좁히는데 실패했다.

연 매출 규모는 297억원에서 342억원으로 15.3% 증가하며 300억을 훌쩍 넘어섰지만, 타시그나와의 격차는 104억원에서 124억원으로 더 벌어졌다.

국산 신약 슈펙트(일양약품ㆍ대웅제약) 역시 49억에서 59억으로 외형을 확대하며 50억을 넘어 60억 선에 다가섰지만, 선발주자와의 격차를 좁히지는 못했다.

HER-2 표적 유방암 치료제 시장에서도 2세대 퍼제타가 30%를 웃도는 성장률로 741억까지 외형을 확대, 같은 기간 10% 이상 역성장하며 699억원으로 후퇴한 1세대 표적치료제 허셉틴(이상 로슈)을 넘어섰다.

특히 지난 4분기에는 210억 규모로 외형을 확대하며 200억선까지 돌파, 매 분기 10억 이상 외형을 확대하며 성장폭을 키워가고 있다.

허셉틴과 항암화학요법제가 결합된 항체약물결합체 캐싸일라(로슈) 역시 지난해 354억원에서 435억원으로 20% 이상 성장했다.

덕분에 로슈는 허셉틴 특허 만료에 이은 바이오시밀러의 공세 속에서도 성공적인 세대교체를 토대로, 3개 품목의 합산 매출 규모를 2019년 약 1700억에서 지난해 1875억으로 더욱 확대했다.

3대 품목이 여전히 맹위를 떨치고 있는 가운데 바이오시밀러 중 허쥬마(셀트리온제약)은 254억원으로 250억을 넘어섰고, 삼페넷(대웅제약)은 36억원으로 30억대에 진입했다.

한편, 면역항암제 시장에서는 옵디보(오노ㆍBMS)와 여보이(BMS)를 제외한 주요 품목들이 모두 외형을 크게 확대했다.

특히 키트루다(MSD)는 여전히 폐암 1차 치료 급여 확대에 난항을 겪고 있지만, 연매출 규모는 20% 이상 늘어 1500억을 넘어섰다.

후발주자인 티쎈트릭(로슈)와 임핀지(아스트라제네카)도 각각 370억과 246억원의 매출을 올리며 빠르게 외형을 확대하고 있다.

반면 옵디보의 매출액 667억원으로 2019년보다 소폭 줄어들었고, 여보이는 16억 규모로 거의 제자리걸음했다.

이 가운데 새로 가세한 바벤시오(머크)는 지난해 4분기 처음 시장에 진입, 1억대의 매출을 올렸다.