제약·바이오 업종에 대한 투자심리는 회복되고 있는 반면 하락에 대한 리스크는 크지 않다는 분석이 제시됐다.

미래에셋대우는 29일 보고서를 통해 “제약·바이오에 대한 투자심리는 이미 회복 중이라는 판단”이라면서 “작년 하반기와 달리 개별 종목은 호재에 민감해졌다”고 밝혔다.

투자심리가 매우 악화됐을 때 코오롱생명과학은 미쓰비시 다나베를 대상으로 인보사의 일본 판권을 5000억 원에 이전했지만 당일 주가는 3.0% 오르는 데 그쳤고, 바이넥스의 경우 중국 칭화그룹의 대규모 투자를 받았음에도 불구하고 주가는 오히려 2.5% 하락하기도 했다.

하지만 최근 동아에스티가 애브비와 6000억 원 규모의 기술수출 계약을 체결했을 때에는 주가가 18.6% 상승한 바 있으며, 신라젠이 펙사벡과 BMS 여보이의 병용투여 임상시험 돌입을 발표했을 때에는 11.1% 상승해 분위기가 바뀌고 있다는 것이다.

동시에 주가 하락에 대한 리스크도 크지 않은 것으로 판단했다.

12개월 선행 주당순이익(Forward EPS) 기준 상위 4개사의 평균 주가수익률(PER)은 21.9배로, 우리나라 제약업종과 항상 비슷한 밸류에이션을 받아오던 일본 및 인도의 제약업종과 비교해도 높이 않은 수준을 보이고 있기 때문이다.

이에 더해 글로벌 빅파마들이 여전히 파이프라인 도입에 열을 올리고 있다는 것도 긍정적인 요인으로 꼽았다.

지난 2015년 애브비는 파마사이클릭스를 210억 달러에 인수했고, 화이자는 170억 달러를 들여 호스피라를 인수했으며, 발리언트는 살릭스를 111억 달러에 인수하는 등 대규모 M&A와 라이선싱 딜이 많이 발생했다.

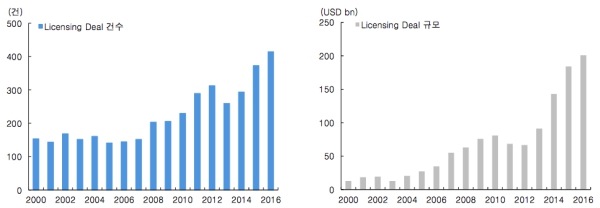

이 같은 활발한 인수는 풍부한 유동성 때문이며, 2016년에는 그렇지 않을 것이라는 의견이 많았지만 2016년에는 라이선싱 딜 건수와 규모가 모두 사상 최대치를 경신하기도 했다.

이처럼 빅파마들이 라이선싱에 투자하는 것은 지속적인 성장을 위한 것으로, 올해에도 빅파마들은 성장을 위해 지속적인 라이선싱에 나설 것이라는 전망이다.

보고서는 “주요 빅파마의 향후 3년 연평균 매출액성장률은 낮은 한 자릿수로 예상된다”면서 “특히 화이자와 GSK, 아스트라제네카는 연평균 성장률이 1%대에 그칠 것으로 전망되는데, 이는 기존 제품의 특허만료에 따른 매출액 감소와 파이프라인 확보의 어려움에 기인한다”고 밝혔다.

또한 “빅파마는 성장을 지속하기 위해 외부에서 신약후보물질을 도입해야 하는 입장”이라면서 “이는 우리나라 제약·바이오 업체에 수혜로 작용할 전망”이라고 덧붙였다.

이밖에도 빅파마의 현금 보유액이 2016년 말 기준 평균 68억 달러로 넉넉하다는 점, 수익성이 높은 신약에서 기인한 막대한 이익으로 매년 현금보유액 이상의 EBITDA를 창출하고 있어 빅파마의 기술 도입은 지속 가능할 것으로 예상된다는 점, 신규 파이프라인에 대한 빅파마의 니즈는 크고 신약 개발은 점점 어려워져 시장이 판매자 중심으로 변하고 있다는 점 등을 긍정적인 요인으로 꼽았다.