유한양행도 2분기 연속 4800억 매출 달성 기대

[의약뉴스] 상위제약사들이 3분기에도 무난한 성적표를 내놓을 것으로 보인다.

12월 결산사들의 3분기 실적 공시를 앞두고 증권가의 전망 보고서가 줄을 잇고 있다.

이 가운데 13일에는 대웅제약과 유한양행, 한미약품 등 3사의 3분기 실적을 전망하는 보고서가 나왔다.

일부는 컨센서스를 상회하고 일부는 그에 미치지 못할 것이란 평가지만, 대체로 무난한 성적을 예상했다.

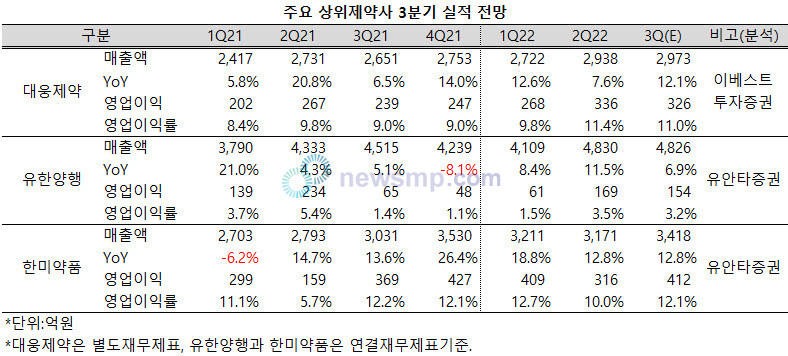

가장 좋은 평가를 받은 업체는 한미약품이다. 유안타증권은 한미약품의 3분기 매출이 전년 동기대비 12.8% 증가, 3418억원에 이를 것으로 전망했다.(연결 재무제표 기준)

지난해 2분기 이후 6분기 연속 두 자릿수의 성장률에 역시 지난해 3분기 이후 5분기 연속 3000억을 상회하는 매출을 달성할 것이란 분석이다.

뿐만 아니라 영업이익도 412억원으로 전년 동기대비 12.1% 증가, 5분기 연속 두 자릿수의 영업이익률을 달성하며 시장 컨센서스(매출 3260억원, 영업이익 357억원을 크게 상회할 것이라 분석했다.

특히 북경한미도 두 자릿수의 성장률을 달성할 것으로 전망하면서 향후 위안화 강세 영향도 긍정적으로 작용할 것이라 내다봤다.

대웅제약도 두 자릿수의 성장률을 회복할 것이란 평가가 나왔다. 이베스트투자증권은 대웅제약의 3분기 매출액이 2973억원으로 전년 동기대비 12.1% 증가할 것이라 분석했다.(개별 재무제표 기준)

영업이익 역시 326억원으로 2분기 연속 300억을 넘어서며 두 자릿수의 영업이익률을 이어갈 것이라 전망했다.

다만, 펙스클루 출시에 따른 마케팅 비용과 연구개발비 증가로 시장 컨센서스(매추액 3108억원, 영업이익 339억원)에는 이르지 못할 것으로 내다봤다.

그럼에도 불구하고 펙스클루 관련 비용이 결과적으로 빠른 시장 침투와 중장기 마진 개선에 크게 기여할 것이라며 부정적으로 인식할 필요는 없다고 부연했다.

유한양행은 지난 2분기에 이어 다시 한 번 4800억에 이르는 매출을 달성할 것이란 분석이 나왔다.

유안타증권은 유한양행의 3분기 매출액을 전년 동기대비 6.9% 증가한 4826억원으로 제시했다. 영엽이익도 154억원으로 2분기 연속 100억을 넘어설 것으로 전망했다.

다만, 컨센서스(매출액 4917억원, 영업이익 196억원)를 소폭 하회할 것이란 전망이다.

하지만, 4분기 중 비소세포폐암 1차 치료 환경에서 렉라자(성분명 레이저티닙)의 임상 결과가 공개될 예정이고, 이에 따라 3000억 규모의 1차 치료제 시장에 진입하면 매출액이 급격하게 증가할 것이라 부연했다.