동아에스티의 주력분야인 전문의약품사업부가 실적 개선에 성공했다.

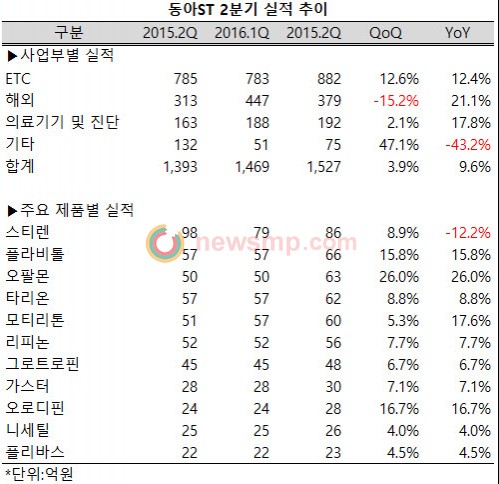

동아에스티가 최근 발표한 2분기 실적 보고서에 따르면, 전문의약품사업부는 지난 2분기 총 882억원의 매출을 올려 전년 동기대비 12.4%의 성장률을 달성했다.

특히 주요 제품 중 약가인하 여파가 이어지고 있는 스티렌 외에 주력품목들이 고른 성장세를 보여주고 있어 고무적이다.

플라비톨은 지난 2분기 동안 66억원의 매출액을 기록하며 15.8% 성장했고, 오팔몬은 63억원으로 26.0%의 성장률을 기록했다.

여기에 더해 타리온도 62억원의 매출액으로 8.8%의 성장률을 보고했으며, 모티리톤도 17.6% 성장하며 60억원의 매출액을 달성했다.

이외에도 리피논이 56억원으로 7.7%, 그로트로핀이 48억원으로 6.7%, 가스터는 30억원으로 7.1%, 오로디핀이 28억원으로 16.7%, 니세틸이 26억원으로 4.0%, 플리바스는 23억원으로 4.5% 성장했다.

전문의약품에 더해 해외사업부가 전년 동기대비 21.1% 증가한 379억원의 실적을 기록했고, 의료기기 및 진단사업부도 192억원으로 17.8% 성장해 동아에스티의 실적 상승을 견인했다.

이에 따라 지난 2분기 동아에스티는 두 자릿수에 가까운 9.6%의 성장률과 함께 1527억원ㅇ로 1500억대 분기매출을 달성했다.

다만, 비용과 관련된 지표들이 일제히 상승해 이익면에서는 아쉬움을 남겼다. 지난해 2분기 33.5%였던 매출원가율은 34.5%로 1.0%p 상승했고, 같은 기간 마케팅비율도 7.7%에서 7.8%로 소폭 확대됐다.

나아가 경상연구개발비율은 9.1%에서 11.7%로 2.6%p 치솟아 연구개발비에 대한 부담이 크게 확대된 것으로 나타났다.

이로 인해 2분기 동아에스티의 영업이익률은 5.4%로 전년 동기대비 5.8%p 급락했으며, 8.7%에 달했던 순이익률도 적자로 돌아섰다.