매 분기 실적 공시 시즌이 되면 핑크빛 전망을 내놓던 증권사들이, 이번 2분기에는 유독 부정적인 목소를 쏟아내고 있어 귀추가 주목된다.

업체별로 차이는 있지만, 대체로 외형은 성장하되 이익면에서 부진이 이어지리라는 분석을 쏟아내고 있는 것.

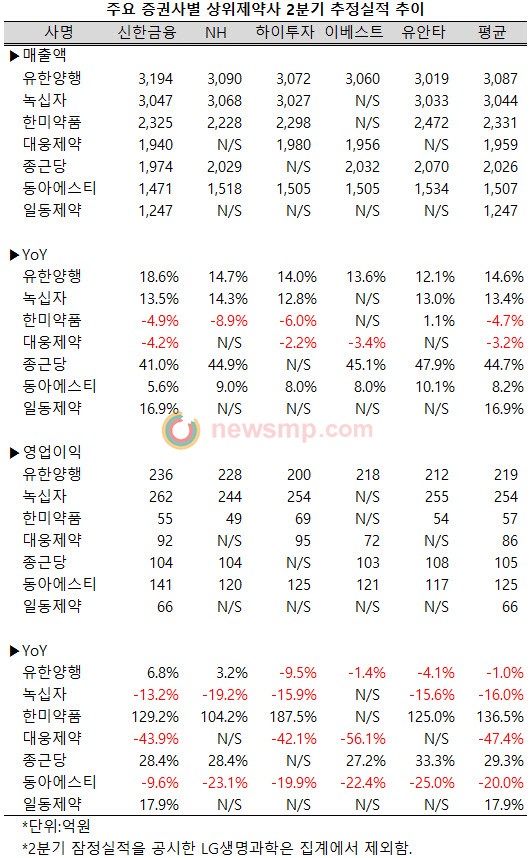

의약뉴스가 최근까지 주요 상위제약사들에 대한 2분기 추정실적을 발표한 주요 증권사의 레포트를 분석한 결과, 이구동성으로 ‘실적 부진’을 전망한 것으로 확인됐다.

그나마 외형에 대한 전망은 긍정적이었다. 비록 한미약품과 대웅제약의 매출액이 다소 줄어들것이란 분석이 대다수였지만, 유한양행과 녹십자, 종근당, 일동제약 등은 대체로 두 자릿수의 매출성장률을 달성할 것이란 분석이 지배적이었다.

특히 모든 레포트들이 유한양행와 함께 녹십자가 3000억대의 분기매출을 기록할 것으로 전망해 눈길을 끌었다.

여기에 더해 연초 대형 품목들을 연이어 도입한 종근당에 대해서는 40%대의 매출 성장률을 전망했으며, 그간 부진이 이어지던 동아에스티의 매출 성장률도 최소 5.6%에서 최대 10.1%까지 긍정적인 전망들로 넘쳤다.

그러나 영업이익에 대한 전망은 대체로 부정적이었다. 특히 대형 도입품목들의 판권계약 기간이 만료된 후 새로운 파트너를 영입해 외형을 채웠던 대웅제약에 대해서는 모든 증권사들이 전년 동기대비 40%이상 줄어든 영업이익을 전망했다.

또한 동아에스티의 영업이익도 20%이상 줄어들 것이란 전망이 지배적이었으며, 녹십자에 대해서도 5개 증권사가 모두 두 자릿수의 영업이익 감소를 예상했다.

나아가 유한양행에 대해서는 5개 증권사 중 3개사가 영업이익이 줄어들 것이라 전망했으며, 2개사만이 소폭 증가하리라 내다봤다.

반면, 종근당은 외형 뿐 아니라 영업이익도 30% 전후의 증가폭을 기록할 것으로 전망됐다.

한편, 증권사들이 이처럼 주요 상위제약사들의 2분기 실적에 부정적인 전망을 내놓았지만, LG생명과학에 대해서만큼은 15%대의 매출성장률에 두 배 이상 증가한 영업이익을 기대했다.

나아가 LG생명과학은 최근 잠정 영업실적 공시를 통해 증권가의 예상을 훌쩍 뛰어넘는 26%대의 매출성장률에 3배 이상 늘어난 영업이익을 발표해 눈길을 끌었다.