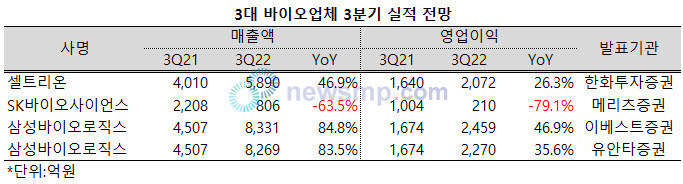

셀트리온, 지난해 부진 털고 47% ↑ 예상

SK바이오사이언스, 코로나19 특수 부재로 63.5% ↓ 우려

[의약뉴스] 12월 결산사들의 실적 공시를 앞두고 3대 바이오업체의 3분기 실적에 대한 전망이 엇갈리고 있다.

셀트리온과 삼성바이오로직스에 대해서는 후한 평가가 이어진 반면, SK바이오사이언스에 대해서는 부정적인 평가가 나오고 있다.

3대 바이오 업체 중 가장 주목을 받고 있는 업체는 삼성바이오로직스다.

공장 가동률이 높아지고 있는 가운데 휴미라 바이오시밀러 FDA 허가에 따른 마일스톤 유입과 제품믹스 개선, 달러 강세에 따른 환율 효과까지 이어져 컨센서스를 상회하는 성적표를 내놓을 것이란 평가다.

특히 지난 2분기 삼성바이오에피스를 100% 자회사로 편입하면서 외형이 크게 확대돼 지난 3분기 매출액이 8300억 전후에 이를 것으로 전망하고 있다.

지난 주 나란히 삼성바이오로직스에 대한 3분기 실적 전망 보고서를 발표한 이베스트증권과 유안타증권은 삼성바이오로직스의 3분기 매추액을 각각 8331억원과 8269억원으로 제시했다. 전년 동기대비 각각 84.8%, 83.5% 급증한 수치다.

이 가운데 유안타증권은 삼성바이오에피스를 제외한 삼성바이오로직스의 별도 매출액만 하더라도 5790억원으로 전년 동기대비 28.5% 증가할 것으로 전망했다. 이베스트증권 역시 별도 매출액만 해도 컨센서스를 상회할 것이라 분석했다.

삼성바이오에피스의 가세로 분기 영업이익도 대폭 증가할 전망이다. 이베스트증권은 삼성바이오로직스의 3분기 영업이익이 전년 동기대비 46.9% 증가한 2459억원, 유안타증궝는 35.6% 늘어난 2270억원에 이를 것으로 내다봤다.

삼성바이오로직스는 오늘(26일) 잠정 3분기 실적을 공개할 예정이다.

2020년 3분기 5000억원을 넘어선 이후 코로나19로 포커스를 옮기면서 지난해 4000억대로 밀려났던 셀트리온은 부진을 털고 다시 5000억대 매출을 회복할 것으로 보인다.

한화투자증권은 셀트리온의 3분기 매출액이 전년 동기대비 46.9% 증가한 5890억원, 영업이익은 26.3% 늘어난 2072억원에 이를 것이라 전망했다.

미국과 유럽 시장에서 꾸준하게 시장점유율을 확대하고 있는 램시마IV가 성장을 견인할 것이란 평가다.

이들과 달리 SK바이오사이언스에 대해서는 부정적인 평가가 나왔다. 기대주였던 코로나19 백신 스카이코비원의 출하가 늦어지면서 매출액이 크게 줄어들 것이란 평가다.

메리츠증권은 SK바이오사이언스의 3분기 매출액이 806억원으로 전년 동기대비 63.5% 급감, 지난 1분기에 이어 다시 한 번 1000억을 하회할 것이라 내다봤다.

이는 지난 1분기 871억원보다 더 줄어든 수치로, 지난 2020년 4분기 670억원의 매출액을 기록한 이후 가장 저조한 실적이다.

영업이익 역시 210억원으로 전년 동기대비 79.1% 급감, 지난해 1분기 흑자전환에 성공한 이후 가장 낮은 수준에 머물 것으로 내다봤다.

문제는 SK바이오사이언스의 매출액 가운데 상당수가 여전히 코로나19에 의존하고 있다는 점이다.

보고서는 3분기 SK바이오사이언스의 코로나19 관련 매출액이 671억원으로 전체 매출액의 80% 이상을 차지할 것으로 분석했다.

미국질병통제예방센터(CDC) 산하 백신자문위원회가 내년 예방접종 계획에 코로나19 백신을 포함함하기로 만장일치 승인, 관련 매출은 유지될 것으로 보이지만, 코로나19 이후의 전략이 중요하다는 평가다.

SK바이오사이언스는 세포/유전자치료제 CDMO 진출, mRNA 플랫폼 기술 확보 등을 코로나19 이후 미래 전략으로 제시하고 있다.

이에 보고서는 SK바이오사이언스의 3분기 실적 발표 이후 구체적인 방향성이 나올 것이라고 기대했다.

SK바이오사이언스는 오는 31일에는 3분기 실적 및 경영 현황에 대한 기업설명회를, 1일에는 성장 전략을 공유하는 기업설명회를 개최할 예정이라고 공시했다.