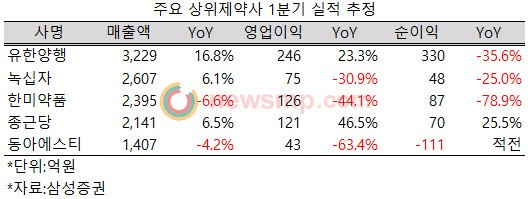

12월 결산사들이 1분기를 마감한 가운데 유한양행의 실적에 대한 기대감이 커지고 있다.

삼성증권은 7일 발간한 보고서를 통해 유한양행이 전방위에서 매출이 확대될 것이란 전망을 내놓았다.

도입 신약은 물론 제네릭과 개량신약, 일반의약품, 생활용품, 원료의약품 등 전 부문에 걸쳐 매출이 증가하리란 분석이다

특히 해외 사업부문이 원료의약품의 강세를 바탕으로 60%에 가까운 성장률을 기록하고 광고선전효과를 통해 OTC와 생활건강사업에서도 15%가 넘는 성장률을 기록할 것으로 내다봤다.

이를 바탕으로 유한양행이 전년 동기대비 16.5% 증가한 3229억원의 매출액을 기록할 것으로 내다보면서 영업이익 역시 R&D 비용 증가에도 마케팅 비용의 안정화로 전년 동기대비 23.3%가 늘어날 것으로 기대했다.

다만, 지난해 제넥신 평가이익과 한올바이오파마에 대한 매각이익 등 1회성 이익이 반영됐던 만큼 순이익은 전년 동기보다 크게 줄어들 것으로 전망했다.

이와 함께 올해에는 길리어드의 HIV치료제 젠보야 판권을 도입했고, HCV치료제 하보니에 대한 국내 유통권 확보도 추진하고 있으며, 신규 원료의약품 공급 계약도 추진하고 있다며 신규 도입신약에도 기대를 밝혔다.

종근당은 아토젯과 자누비아, 자누메트, 바이토린, 글리아티린 등 도입품목들의 매출액이 전년 동기대비 32.3% 성장하며 외형 성장을 견인하고, 마케팅 비용 안정화로 이익률도 개선되리라 전망했다.

컨센서스에 비해 매출액과 순이익은 다소 낮을 것으로 보이지만, 영업이익은 10%가량 상회하리란 분석이다.

한미약품은 가브스의 코프로모션 계약이 종료됐지만, 로수젯과 로벨리토, 구구 등 자체 개발 품목들이 내수 성장을 견인할 것으로 전망했다.

그럼에도 불구하고 전년 동기에 비해서는 매출액과 영업이익, 순이익 모두 크게 줄어들 것이란 전망이지만, 시장 컨센서스보다는 다소 나은 실적을 기록할 것으로 내다봤다.

녹십자는 내수 혈액제제와 백신제제가 외형 성장을 견인할 것으로 기대했지만, R&D투자비용 상승과 cGMP 밸리데이션 목적 품질 관리 비용 반영 등으로 인한 매출원가 상승으로 영업이익은 크게 줄어들 것으로 예상했다.

끝으로 동아에스티는 스티렌의 약가인하 영향과 GSK 품목 공백 등으로 ETC 부문에서의 부진이 지속될 것으로 전망하며 R&D 비용 확대로 영업이익도 크게 줄어들고 순이익도 적자로 전환될 것으로 내다봤다.