유한양행이 내놓을 4분기 성적표에 관심이 집중되고 있다. 보고서를 발표하는 증권사마다 호평을 쏟아내고 있다.

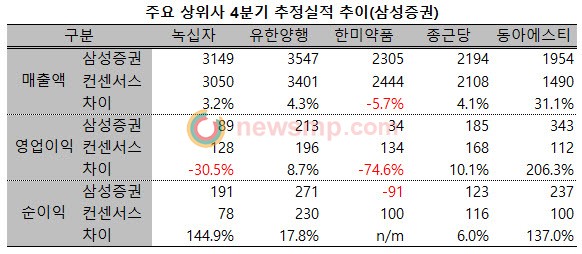

삼성증권은 최근 발간한 보고서를 통해 주요 상위 제약사들의 4분기 추정 실적을 발표했다. 기술 수출 계약이 틀어진 한미약품외에 주요 상위 제약사들이 모두 컨센서스를 상회하는 성적을 발표할 것이란 평가다.

가장 주목되는 업체는 유한양행이다. 비리어드와 트윈스타, 트라젠타 등 초대형 도입품목을 앞세운 처방시장 강세는 여전하고, C형 간염 치료제와 HIV 치료제 등의 원료의약품 수출실적도 상당하리란 평가다.

특히 원료의약품 수출실적은 전년 동기대비 71.3% 급증한 622억원에 달할 것으로 내다봤으며, 전문의약품 실적도 2316억원으로 전년 동기대비 12.6% 성장할 것으로 전망했다.

뿐만 아니라 일반의약품 매출액도 10%가까이 확대될 것으로 분석했으며, 생활건강사업 역시 성장세를 보일 것으로 기대했다.

이를 통해 유한양행의 4분기 매출액을 컨센서스 대비 4.3% 높은 3547억원으로 제시하고 영업이익과 순이익도 각각 213억원과 271억원으로 컨센서스를 8.7%, 17.8% 상회할 것으로 내다봤다.

동아에스티의 추정실적도 대폭 상향조정됐다. 여전히 전문의약품과 수출실적은 부진할 것으로 평가했지만, 지난 연말 체결된 애브비와의 기술수출 계약으로 532억원의 기술수출료를 반영해 눈높이를 높인 것.

이에 따라 동아에스티의 4분기 추정 실적을 매출액은 컨센서스 대비 31.1% 상향된 1954억원, 영업이익은 206.3% 상향된 343억원, 순이익은 137.0% 상향한 237억원으로 전망했다.

종근당 역시 독감 유행으로 인한 수혜를 받을 것으로 평가했다. 독감으로 인해 4분기 타미플루 공급이 확대됐다는 것.

보고서는 지난 4분기 타미플루 공급량이 155만 명분으로 매출규모가 200억대에 이를 것으로 분석했다.

여기에 더해 리피로우와 딜라트렌, 텔미누보, 이코튼 등 기존 자체개발 의약품은 물론, 자누비아와 자누메트, 바이토린, 아토젯, 글리아티린 등 신규 도입품목도 성장을 견인할 것이라고 평가했다.

이를 근거로 보고서는 종근당의 4분기 매출액을 컨센서스보다 4.1% 높은 2194억원, 영업이익은 10.1% 높은 185억원, 순이익 역시 6.0% 높은 123억원으로 제시했다.

녹십자는 계절독감 백신 내수 매출과 알부민, 수두백신, IVIG 수출 등을 외형성장은 이룰 것으로 전망했다.

그러나 수출과 관련된 품질 관리 비용 상승으로 매출원가가 확대되고 R&D 투자비용이 상승해 영업이익은 컨세서스를 하회할 것이라는 평가다.

이에 따라 보고서는 녹십자의 4분기 매출액을 컨센서스 보다 3.2% 높은 3149억원, 순이익은 144.9% 높은 191억원, 영업이익은 30.5% 낮은 89억원으로 제시했다.

한편, 한미약품은 퀀텀프로젝트 기술 수출 계약 수정으로 인해 컨센서스에 반영되어 있던 관련 계약금 일부가 취소되어 다소 부진한 성적표를 내놓을 것으로 전망했다.

독감 유행에 따른 한미플루 매출 확대와 로수젯, 로벨리토, 구구 등 신제품으로 내수시장에서는 두 자릿수의 성장률이 기대되고, 수출액도 20% 증가할 것으로 전망했지만 639억원 규모의 기인식 계약금 매출 취소로 매출액 규모가 크게 줄어들 것이란 평가다.

이에 따라 한미약품의 4분기 매출액을 컨센서스보다 5.7% 줄어든 2305억원, 영업이익은 74.6% 축소된 34억원에 그칠 것으로 전망했으며, 나아가 순이익은 91억원의 적자를 전망했다.