최근 제약주에 대한 투자심리가 급격하게 위축된 가운데 중견제약사의 투자 매력도가 상승하고 있다는 분석이 나와 관심이 쏠린다.

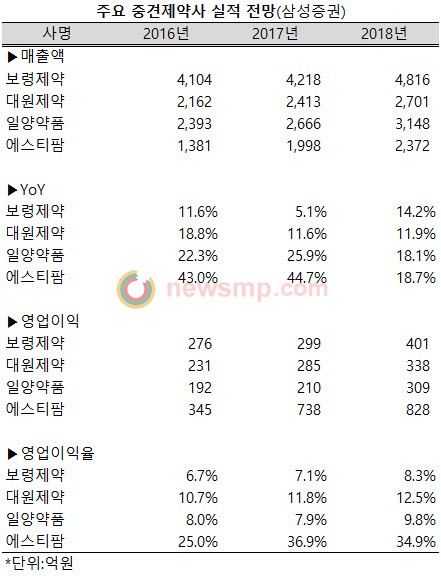

삼성증권 윤선영 연구원은 13일 발간한 보고서를 통해 이와 같은 의견을 제시했다. 중견제약사들은 내실경영으로 평균 두 자릿수의 영업이익률을 유지하고 있으며, 현금보유율과 배당수익률이 높아 투자 매력도가 상승하고 있다는 것.

이외에도 개량신약이나 제네릭 개발을 통해 파머징 시장 진출에 주력하고 있으며, 일반의약품과 건강기능싱품, 미용제품 등의 비급여 사업에도 활발하게 진출하고 있어 성장 동력까지 더해지고 있다는 분석이다.

이러한 근거에 맞춰 윤 연구원은 보령제약과 대원제약, 일양약품, 에스티팜 등을 추천하며 그 가운데에서도 보령제약의 최선호주로 제시했다.

특히 보령제약에 대해서는 국내 최초의 고혈압 신약 카나브를 바탕으로 한 파머징 시장으로의 진출을 긍정적으로 꼽았다.

지난해 334억원의 매출을 기록했던 카나브는 최근 듀카브와 투베로 등 복합제 출시로 외형을 더욱 확대하고 있다.

올해만 449억원의 매출액이 기대되는 카나브 패밀리는, 내년 700억대로 올라설 것으로 전망되고 있으며, 사측은 2020년 2000억 돌파까지 자신하고 있다.

여기에 더해 지난 2011년 멕시코 스텐달사와의 수출계약을 시작으로 카나브 패밀리의 파머징 시장 진출이 가속화되고 있는 것도 긍정적으로 평가했다.

나아가 보령제약은 2020년 중국시장에서의 매출규모가 1000억원을 넘어설 것으로 기대하고 있다.

올해에는 비록 일부 품목을 정리하면서 외형 성장세가 둔화됐지만, 내년에는 다시 10%대 중반의 성장률을 회복하고, 영업이익률도 8%대로 상승하리란 분석이다.

대원제약은 내년에도 두 자릿수의 성장세에 두 자릿수의 영업이익률이 유지될 것으로 기대했다.

내년에도 개량신약과 복합제를 포함해 14개의 신제품을 출시할 계획이며, 파우치형 진해거담제 코대원포르테시럽의 처방실적이 빠르게 증가하고 있는 것이 이러한 분석의 배경이 됐다.

여기에 더해 내년에는 펠루비서방정의 해열 적응증 추가도 기대되며, 고혈압 등 만성질환 분야 신제품들의 매출 기여도 확대되리란 분석이다.

나아가 최근에는 영업인력을 크게 확충하면서 종합병원의 영업력을 강화하고 있는 것도 눈여겨볼 만하다고 평가했다.

일양약품은 이익 성장에 주목했다. 올해에도 20%대의 외형 성장이 기대되고 내년 역시 18%대 후반의 성장세가 이어질 것으로 보이며, 영업이익률 역시 10%선에 다가서리란 분석이다.

그 배경으로 윤 연구원은 국산신약 놀텍과 슈펙트의 처방액이 빠르게 증가하고 있으며, 이머징 시장 수출이 내년부터 가시화될 것이라고 설명했다.

여기에 더해 윤 연구원은 중국 현지법인의 매출 성장세도 견조하게 유지될 것으로 기대했다.

마지막으로 에스티팜에 대해서는 신약 고객사 확보 능력에 주목했다. 내년까지 C형 간염 치료제 원료의약품이 매출 성장을 이끌고, 내후년에는 올리고헥산 치료제 원료의약품 공급이 본격화되며 새로운 성장 동력을 확보하리란 분석이다.

다만 C형 간염치료제의 시장경쟁 심화로 40%대에 이르던 매출 성장률이 2017년에는 18.7%, 2018년에는 9.3%까지 둔화될 것으로 전망했다.

그러나 향후 2년간 대박은 없을지라도 2018년까지 높은 수익성은 유지할 것이라면서 올해부터 2018년까지 꾸준히 30%대 중반의 영업이익률을 유지할 것으로 내다봤다.