LG생명과학이 올들어 실적 상승을 이어가고 있는 제미글로에 힘입어 3분기에도 매출 호조를 이어갈 것이라는 전망이 제시됐다.

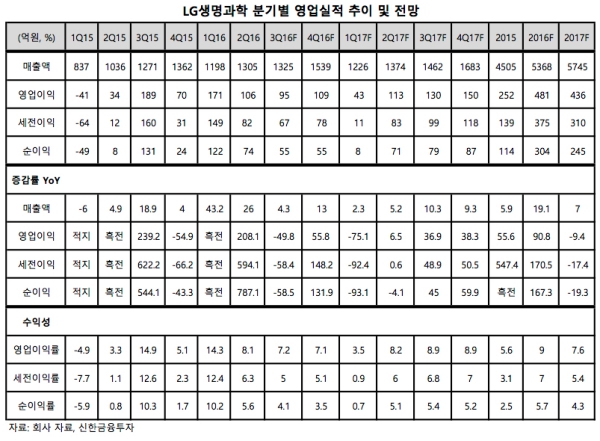

신한금융투자는 31일 보고서를 통해 LG생명과학의 3분기 매출액을 전년 대비 4.3% 증가한 1325억 원으로 전망했다. 내수 시장에서는 전년 대비 4.4% 증가한 692억 원, 수출은 18.1% 증가한 364억 원으로 예상했다.

반면 영업이익은 95억 원을 기록해 전년 대비 49.8% 감소할 것으로 전망했다. 지난해 3분기에는 기술수출료 120억 원이 반영돼 영업이익이 줄어들 것이라는 판단이다.

단, 기술수출료를 제외하면 3분기 영업이익 증가율은 약 38% 가량 될 것으로 예상했다.

이처럼 LG생명과학이 실적 호조를 이어가는 것은 제미글로와 이브아르의 선전 때문인 것으로 판단했다.

필러 제품인 이브아르의 경우 3분기에 154억 원의 실적을 올려 전년 대비 46.2% 증가할 것으로 예상했으며, DPP-4 억제제 계열 당뇨병 치료제인 제미글로는 110.9% 늘어난 135억 원의 실적을 올릴 것으로 내다봤다.

이밖에도 왜소증 치료제인 유트로핀과 불임치료제 폴리트롭, B형간염백신 유박스 등 주요 품목의 매출액도 모두 소폭 증가할 것으로 예상했다.

한편 보고서는 5가 혼합백신 유펜타가 LG생명과학의 전체 매출에서 차지하는 비중이 빠르게 늘어날 것으로 판단했다.

지난 2월 WHO의 PQ(사전적격심사)를 획득한 유펜타는 4월 921만 달러 규모의 유니세프 비정규 입찰을 수주하는 데 성공했다.

이에 따라 올해 유펜타 매출액은 83억 원으로 전체 매출 중 1.5%를 차지할 것으로 예상되며, 내년에는 유니세프 정규 입찰 물량을 수주해 190억 원의 매출을 기록, 3.3%의 비중을 차지할 것이라고 전망했다.

한편 신한금융투자는 영업이익 감소에 따라 LG생명과학의 목표주가를 9만 원에서 8만6000원으로 하향 조정했다. 그러나 주력 품목의 성장이 지속되고 있어 수익성 개선이 이뤄지고 있는 만큼 투자의견은 ‘매수’를 유지했다.