지난 2020년 대규모 기술수출료 유입의 기저효과로 2021년 성장세가 다소 둔화됐던 유한양행이 올해 다시 두 자릿수의 성장률을 회복할 것이란 전망이 나왔다.

하나금융투자는 26일 발간한 보고서에서 유한양행의 2022년 연 매출을 지난해보다 11.9% 늘어난 1조 9401억원, 영업이익은 68.2% 증가한 1088억원으로 제시했다.

앞서 유한양행은 2020년, 로열티 수익으로만 매 분기 100억 이상의 매출을 올렸다. 특히 2분기 로열티 수익은 441억원, 4분기에는 777억원에 달했다.

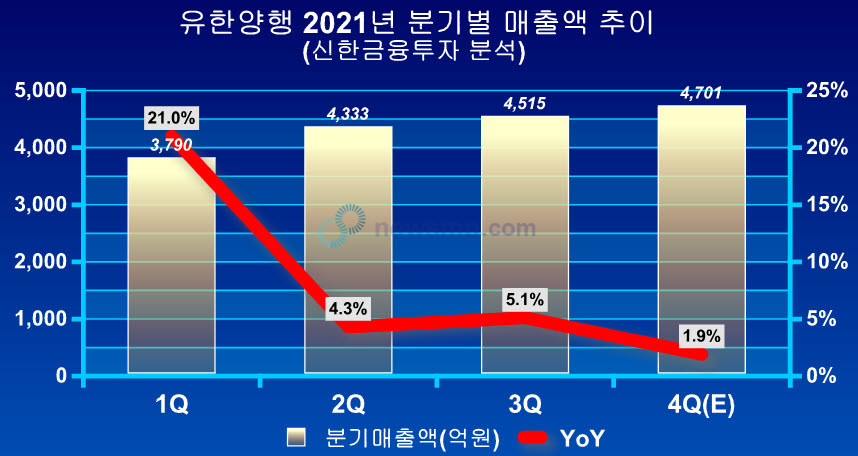

2020년의 기저효과로 인해 2021년 성장률은 크게 둔화됐다. 1분기 매출 성장률은 20%를 상회했지만, 2분기와 3분기에는 5% 전후의 성장률에 머물렀다.

여기에 더해 4분기에는 앞선 2020년 4분기 로열티 수익이 777억에 달했던 만큼, 마이너스 성장률을 전망하는 보고서들도 적지 않았다.

이 가운데 하나증권은 유한양행이 지난해 4분기 NASH 치료제 후보물질의 기술수출료 유입과 렉라자, 와이즈바이옴 등 신제품 매출에 힘입어 컨센서스를 상회하는 성적표를 내놓을 것으로 분석했다.

성장폭은 2% 전후에 머물 것으로 내다봤지만, 매출 규모는 컨센서스를 100억 가량 웃돌며 4700억을 넘어설 것이란 평가다.

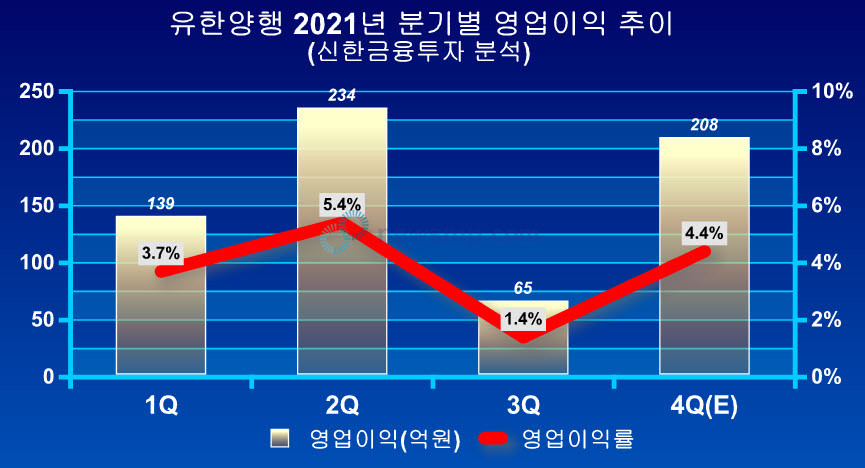

지난해 3분기 65억까지 줄어들었던 분기 영업이익 역시 2020년 4분기에는 미치지 못하겠지만, 208억으로 200억선을 회복할 것으로 예상했다.

나아가 보고서는 유한양행이 두 자릿수의 성장률을 회복하며 올 한해 2조원에 가까운 매출을 달성할 것으로 전망했다.

와이즈바이옴 본격 출시에 따른 일반의약품 및 생활건강사업부의 매출 증가, 길리어드와 계약한 NASH 후보물질의 기술수출료 유입 등이 매출 성장에 기여할 것이란 분석이다.

나아가 영업이익은 지난해 와이즈바이옴 런칭 과정에서 증가한 광고선전비가 정상화되면서 70% 가까이 늘어 1000억을 넘어설 것으로 내다봤다.