대웅제약ㆍ한미약품은 눈높이 낮춰

도입품목을 통해 외형을 키워가던 유한양행과 종근당이 R&D로도 주목을 받고 있다.

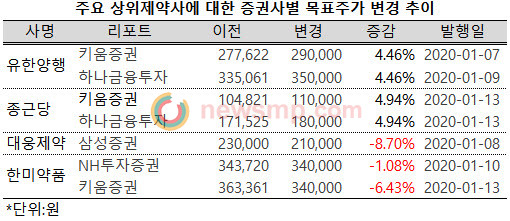

증권사들이 12월 결산 상장제약사들의 실적 공시를 앞두고 4분기 실적 분석과 2020년을 전망하는 보고서를 발표하면서 이들의 목표주가를 상향 조정한 것.

키움증권은 지난 7일 발간한 보고서를 통해 유한양행의 목표주가를 29만원으로 이전보다 4.46% 상향 제시했다. 이어 9일에는 하나금융투자가 35만원으로 역시 4.46% 상향했다.

지난해 다소 부진했지만, 올해에는 이익 개선과 함께 임상연구 성과에 대한 결과 발표가 기대된다는 설명이다.

상반기에는 레이저닙 단독 2상 데이터를 ASCO를 통해 발표할 예정이며, 병용 1b상 중간 데이터와 2상 진입도 기대하고 있다.

여기에 더해 비알코올성 지방간(NASH)치료제의 독성시험 완료 및 임상진입에도 기대감을 드러냈다.

주요 상위약사들 가운데 최근 가장 안정적인 흐름을 보이고 있는 종근당 역시 임상 진전에 대한 기대를 받고 있다.

지난 13일 키움증권과 하나금융투자가 나란히 기존대비 4.94% 상향된 목표주가를 제시한 것.

올해 상반기 계열 최초의 신약(First-in class) CKD-506의 중등-중증 류마티스 관절염 2a상 결과 발표가 예정되어 있으며, 첫 바이요 신약 이중항체 CKD-702의 임상 1상 진입도 기대된다는 설명이다.

이와는 달리 대웅제약과 한미약품에 대한 증권가의 목표주가는 다소 낮아졌다.

삼성증권은 지난 8일 대웅제약의 목표주가를 23만원에서 21만원으로 8.7% 하향했다. 라디티딘 사태로 인한 알비스 등의 매출 타격과 이 영향을 준 것.

다만, 나보타 관련 국제무역위원회(ITC) 소송에 다른 자문료 수수료가 줄어들고 나보타의 국내 판가 인하 프로모션, 미국 및 유럽 수출 등을 기대하며 투자의견은 유지했다.

한미약품은 최근 비소세포폐암 환자를 대상으로 진행된 포지오티닙 2상에서 1차 목표 달성에 실패, 안정적인 흐름에도 목표주가가 낮아졌다.

10일에는 NH투자증권이, 13일에는 키움증권이 각각 한미약품의 목표주가를 1.08%, 6.43% 하향 제시한 것.

포지오티닙 임상이 완전히 실패한 것은 아니라고 하나, 기대감이 줄어든 것은 부인할 수 없다는 평가다.

그럼에도 불구하고, 현재 진행중인 JP모건 헬스케어 컨퍼런스와 4월 AACR 등에서 공개될 파이프라인과 NASH 치료제 트리플 어고니스트의 기수수출 가능성 등에 주목하며 여전히 기대감을 이어갔다.