상위제약사들의 1분기 외형 성장률이 두 자리 수를 회복할 것이란 긍정적인 전망이 나왔다.

KTB투자증권 이혜린 연구원은 1분기 마감을 3일 앞두고, 보고서를 통해 6개 상위 상위제약사의 1분기 예상 실적을 내놓았다.

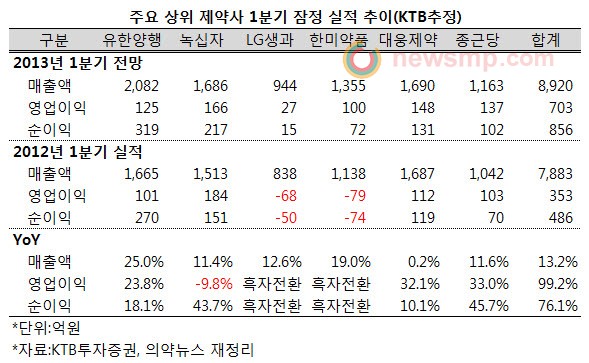

이 연구원에 따르면, 유한양행의 1분기 외형성장률이 25%에 달하고 한미약품도 20%에 근접하는 등 두 자리 수의 성장세를 회복할 것으로 기대된다.

가장 눈에 띄는 업체는 최근 도입품목 효과를 톡톡히 보고 있는 유한양행으로, 동아제약이 사업부를 분할함에 따라 홀로 2000억대의 분기매출을 기록할 것으로 전망된다.

이 연구원은 유한양행이 1분기 2082억원의 매출로 전년 동기대비 25%성장하는 것은 물론, 영업이익은 23.8%, 순이익은 18.1% 확대될 것으로 내다봤다.

한미약품의 성장도 기대된다. 이 연구원은 한미약품의 1분기 매출액이 전년 동기대비 19.0% 성장해 1355억원에 달할 것으로 전망했다.

아울러 영업이익은 100억원, 순이익은 72억원으로 모두 흑자전환에 성공할 것으로 분석했다.

LG생명과학은 전년 동기대비 12.6%성장한 944억원의 매출에 역시 27억원의 영업이익과 15억원의 순이익으로 흑자전환을 전망했다.

또한 종근당은 매출액이 11.6%성장해 1163억원을 기록하고, 영업이익은 33.0%, 순이익은 45.7% 급증할 것으로 내다봤다.

아울러 녹십자의 매출규모도 전년 동기대비 11.4% 성장한 1686억원을 기록할 것으로 전망하고, 영업이익은 9.8% 감소하나 순이익이 43.7% 급증할 것으로 분석했다.

이 연구원은 그러나, 주요 5개 상위 제약사들이 모두 두 자리 수의 성장률을 기록한 가운데 대웅제약의 1분기 매출액은 0.2% 성장하는데 머물 것으로 내다봤다.

그럼에도 불구하고 대웅제약의 영업이익은 32.1%, 순이익은 10.1% 확대되며 수익률이 개선될 것으로 전망했다.

이에 따라 상위 6개 제약사의 평균 매출 성장률은 13.2%로 오랜만에 두 자리 수로 올라서고, 영업이익과 순이익도 각각 99.2%와 76.1% 급증하며 예년 수준을 회복하리라 내다봤다.

이 연구원은 그러나 상위 제약사들이 오랜만에 두 자리 수의 성장률을 회복하더라도 감흥은 제한적이라고 꼬집었다.

실질적으로 경기가 회복됐다기 보다는 지난해 4월 약가인하를 앞두고 유통재고 조절에 나선 탓에 이에 따른 기저효과가 크게 반영됐다는 지적이다.

이 연구원은 “전년 동기대비 높은 매출 성장은 유통재고 조정이 있었던 전년 동기 낮은 기저 (실적의) 영향 때문”이라며 “신제품 효과가 뚜렷하지 않아 (1분기 실적은) 전분기와 유사한 수준”이라고 지적했다.

이어 제약업종에 대해 “실적개선 모멘텀과 중장기 수출 성장성 확대에 대한 기대가 유효해 긍정적이지만, 벨류에이션 부담이 높아 단기적인 투자매력은 낮다”면서 “컨센서스에 부합하는 1분기 실적에도 3분기 동안 연속된 어닝서프라이즈의 효과로 주가 영향은 제한적일 것”이라고 덧붙였다.