민간보험사가 의료자문을 실시하는 경우가 늘고 있는 것으로 확인됐다. 덩달아 보험사와 위탁관계를 맺은 자문의나 의료기관의 자문료 수입도 많아지고 있다.

이 같은 상황에서 환자의 상태를 직접 보지도 않고 치료하지도 않은 의사가 의학적 평가를 내리는 것은 적절하지 않다는 문제가 제기됐다. 국회입법조사처 김창호 입법조사관은 지난 3일 내놓은 보고서를 통해 보험사와 자문의사의 의료자문 행태에 제동을 걸어야 한다는 주장을 펼쳤다.

‘의료자문’이란 보험사가 보험금 지급여부를 결정하는 과정에서 피보험자(소비자)의 질환에 대해 전문의의 소견을 묻는 것을 말한다.

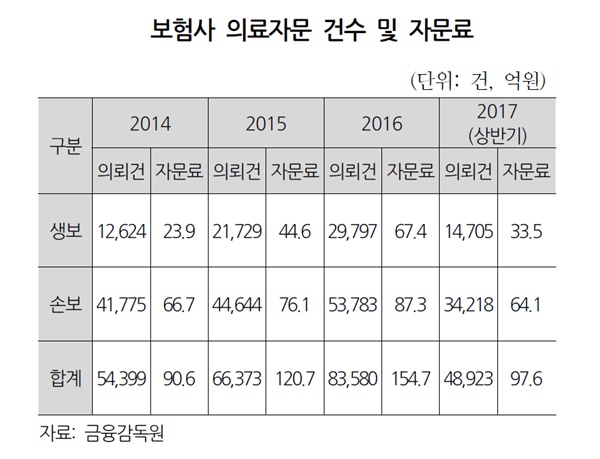

금융감독원 자료에 따르면, 민간보험사의 의료자문 의뢰는 2014년 1만 2624건에서, 2015년 2만 1729건, 2016년 2만 9797건으로 해마다 늘었다. 이에 따라 보험사가 자문의 등에게 준 자문료 역시 23억 9000만원(2014년), 44억 6000만원(2015년), 67억 4000만원(2016년) 등으로 확대일로다.

문제는 이러한 의료자문이 보험사와 가입자 간 다툼의 빌미가 된다는 것이다.

한국소비자원이 2016년 1월부터 9월까지 피해구제로 접수된 1018건을 분석했더니 ‘보험금 지급’ 관련 사건 611건 중 20.3%(124건)는 환자 주치의 진단과 다른 보험사 자체 의료자문 결과를 근거로 보험금 지급을 거절하거나 일부만 지급한 경우였다.

이에 대해 김창호 입법조사관은 “현재 보험사는 법령에서 정한 사항에 국한하지 않고 폭넓게 의료자문을 하는 것으로 보인다”며 “특히, 소비자가 제출한 진단서 등에 대해 객관적인 반증자료 없이 자문의 소견을 보험금 지급의 거절·삭감 수단으로 사용하고 있어 문제”라고 지적했다.

실제로 지난 3년간(2014~2016년) 보험사의 의료자문 결과를 바탕으로 보험금이 지급되지 않은 경우는 ‘건수(1만 296건→3만 1123건)’와 ‘비율(60→63%)’ 모두 늘었다.

특히, 김 입법조사관은 민간보험사와 자문의 사이에 오가는 의료자문은 객관성과 공정성이 떨어진다고 목소리를 높였다.

같은 부위에 비슷한 손상을 입어도 환자마다 후유증이 다른 경우가 허다한데, 보험사로부터 제공받은 영상필름과 의무기록지만으로 환자의 상태를 평가한 자문의의 말을 내세워 보험사가 보험금 지급을 거부하거나 삭감해 지급하는 것이 적절하냐는 것이다.

아울러 김 입법조사관은 “실무상 현재 실시되는 의료자문은 병원의 규모 또는 의사의 공신력(전문의 등)에 대한 검토 없이 보험사가 일방적으로 정한 특정 병원이나 의사에게 실시하기 때문에 더 문제가 된다”고 꼬집었다.

그러면서 “피보험자가 입원치료한 주치료병원의 주치의가 의학적 근거에 기초해 작성하거나 발행한 진단서에 대해서는 명백한 반증자료가 없는 한 보험사가 추가로 의료자문을 하지 못하도록 제한할 필요성이 있다”고 제안했다.

또, 의료자문 동의절차와 관련해 가입자에 대한 보험사의 설명의무를 강화하는 한편, 공신력 있는 의료감정시스템을 구축해야 한다는 견해를 밝혔다.

특히 김창호 입법조사관은 “지금처럼 보험사가 일방적으로 선정한 의사나 의료기관으로부터 자문을 받는다면 공정성에 한계가 있을 수밖에 없다”면서 “부득이하게 의료감정이 필요한 경우에는 피보험자와 협의를 거쳐 자문기관을 선정하고, 자문결과도 서면으로 통보하는 등 의학적 내용에 대해 공개적인 절차를 거치도록 개선해야 한다”고 주장했다.