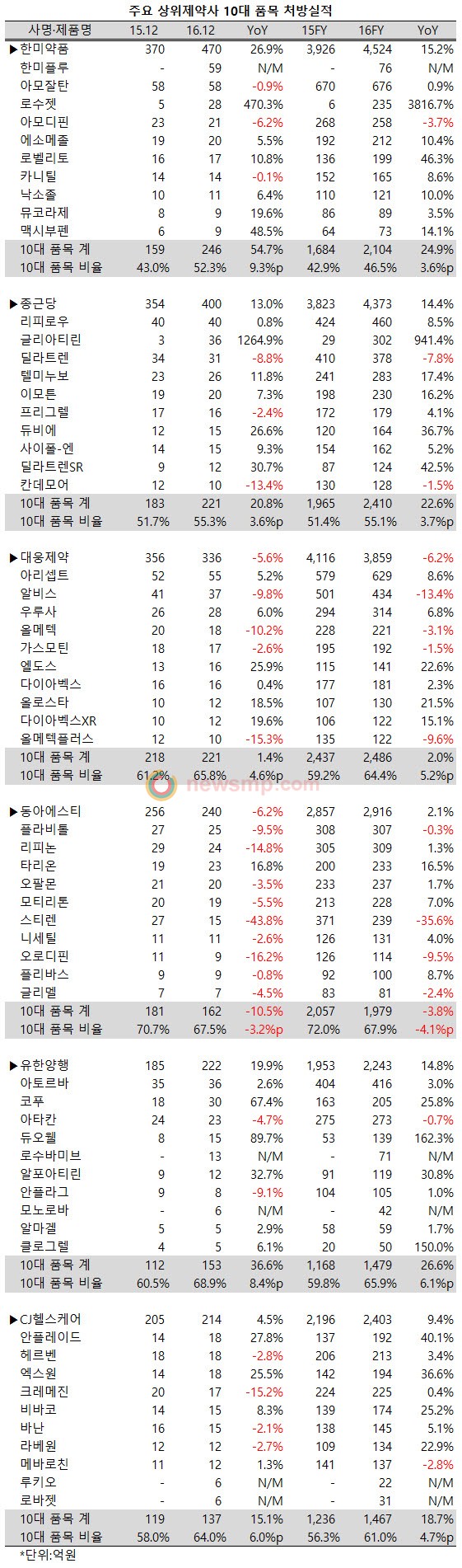

지난 12월, 주요 상위제약사들의 처방실적이 크게 상승한 배경에는 신제품들의 힘이 크게 작용한 것으로 나타났다.

신제품 효과가 가장 뚜렷했던 업체는 유한양행이었다. 로수마비브가 13억, 모노로바가 6억원의 신규 처방실적을 창출했고, 듀오웰도 15억까지 몸집을 불리며 전년 동기대비 89.7% 성장한 것.

여기에 더해 기존 품목 중 코푸의 처방실적이 18억에서 30억으로 67.4% 급증하며 힘을 보탰다.

이에 따라 유한양행의 10대 품목 처방실적은 153억원으로 전년 동기대비 36.6% 급증했으며, 전체 처방액에서 차지하는 비중도 68.9%로 같은 기간 8.4%p가 늘어났다.

연간으로 살펴봐도 로수마비브가 71억원, 모노로바는 42억원의 처방실적을 이끌어 100억 이상의 신규 처방실적을 창출했다.

신제품 효과에 힘입은 유한양행의 연간 처방액은 2243억원으로 전년 동기대비 14.8% 늘어났고, 이 기간 10대 품목은 1479억원으로 26.6% 성장하며 50% 후반이던 점유율을 65.9%까지 끌어올렸다.

처방약 시장 1위를 확고히 한 한미약품도 신제품들의 기세가 돋보였다. 특히 독감 유행 여파로 한미플루가 12월 한 달 동안에만 59억원의 신규 처방액을 이끌었다.

여기에 더해 로수젯의 처방액은 전년 동기대비 470.3% 급증하며 28억원까지 올라섰고, 로벨리도토 두 자릿수의 성장세를 유지했다.

이에 따라 한미약품의 10대품목 처방실적은 12월 월간 246억원으로 전년 동기대비 54.7% 급증했으며, 점유율도 43.0%에서 52.3%로 9.3%p 확대됐다.

연간으로도 로수젯의 처방실적이 6억원에서 235억원으로 크게 늘어났고, 한미플루가 76억원의 신규 처방액을 창출하는 등 10대 품목만 2104억원의 처방액을 기록했다.

CJ헬스케어는 전반적인 성적표는 만족스럽지 못했지만 루키오와 로바젯 등 신제품의 등장에 힘을 얻었다.

12월 월간 총 처방액은 4.5% 증가하는데 그쳤지만, 루키오와 로바젯이 각각 6억원의 신규처방액을 창출했고, 기존 품목 중 안플레이드과 엑스원이 20%대 중후반의 성장률을 기록했다.

덕분에 10대 품목의 비중은 64.0%로 전년 동기대비 6.0%p 상승했으며, 연간으로도 56.3%에서 61.0%로 4.7%p 확대되며 60%를 넘어섰다.

종근당은 글리아티린의 처방액이 12월 36억원까지 확대되기는 했지만, 새롭게 치고 올라오는 신제품은 눈에 띄지 않았다.

그럼에도 불구하고 텔미누보와 듀비에가 꾸준히 두 자릿수의 성장률을 유지하고 있었고, 딜레트렌SR도 30%대의 성장률로 종근당의 성장을 뒷받침했다.

이에 따라 10대 품목의 12월 합산 처방액은 221억원으로 전년 동기대비 20.8% 증가하며 200억원을 넘어섰고, 연간 처방액도 2410억워능로 22.6% 증가하며 200억원을 훌쩍 넘어섰다.

종근당의 전체 처방액에서 차지하는 비중 또한 12월에는 51.7%에서 55.3%까지 상승했고, 연간으로는 51.4%로 55.1%로 확대되며 꾸준한 성장세를 보였다.

처방약 시장에서 고전하고 있는 대웅제약은 아직 신제품의 뚜렷한 성장세는 보이지 않았지만, 10대 품목 중 엘도스와 올로스타, 다이아벡스XR 등이 두 자릿수의 성장률을 기록한 덕에 10대 품목 합산 처방액이 소폭이나마 성장세를 유지할 수 있었다.

이에 따라 10대 품목의 점유율은 12월 65.8%로 전년 동기대비 4.6%p, 연간으로는 64.4%로 5.2%p가 늘어났다.

이와는 달리 동아에스티는 12월에 들어서 10대 품목의 부진이 더욱 심화됐다. 타리온을 제외한 나머지 10대 품목들이 모두 전년 동기보다 부진한 실적은 남겼고, 그나마도 스티렌과 오로디핀, 리피논, 플라비톨 등은 전체 처방액 감소폭 보다 더 부진했던 것으로 나타났다.

이에 따라 10대품목의 합산 처방실적은 12월 162억원으로 전년 동기대비 10.5%p 급감했고, 비중은 70.7%에서 67.5%로 3.2%p가 줄어들었다.

나아가 1대 품목의 연간 처방액은 1979억원으로 전년 동기대비 3.8% 축소되며 2000억선 아래로 내려왓고, 72.0%에 달했던 점유율은 67.9%로 4.1%p 하락했다.