라이선스 수익 232억 → 1556억원, 570% 급증

연간 연구개발비용 2227억원, 연구개발비율 두 자릿수 진입

최근 10년간 꾸준하게 연구개발비를 늘려온 유한양행이 결실을 맺어가고 있다.

2010년 이후 비리어드와 트윈스타, 트라젠타 등 초대형 도입품목을 통해 제약업계 1위로 올라선 유한양행은 최근 이들의 연이은 특허만료로 정체기에 접어들었다.

그럼에도 불구하고 3대 도입품목을 통해 확보한 수익을 바탕으로 꾸준하게 연구개발비를 늘려왔다.

비록 2019년까지도 연구개발비율은 한 자릿수에 머물렀으나, 최근 기대주 렉라자(성분명 레이저티닙)을 중심으로 주요 연구과제들이 성장하면서 연구개발비는 꾸준하게 늘었다.

지난 2017년 이후로는 연간 연구개발비 규모가 1000억대로 진입했고, 지난해에는 2227억원으로 2019년보다 두 배 가까이 급증, 연구개발비율도 14.2%로 두 자릿수에 진입했다.

최근 4년간 투자한 연구개발비 규모만 5672억원으로, 이전 4년간 투자했던 2695억원보다 두 배 이상 늘어났다.

주력 품목들의 연이은 특허 만료와 공격적인 연구개발비 확대로 최근 다소 부진한 실적을 남기기도 했지만, 지난해에는 지속적인 투자의 결실이 나타나기 시작했다.

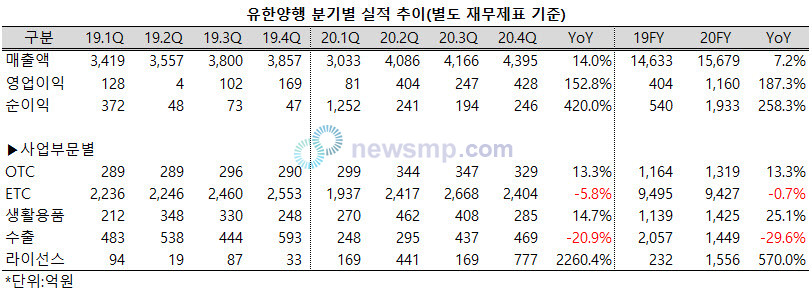

얀센이 진행 중인 렉라자+아미반타맙 병용요법의 임상 3상 진입으로 2019년 232억원에 불과했던 라이선스 수익이 지난해에는 1556억으로 570% 급증한 것.

최근에는 국내에서도 조건부 승인을 획득, 하반기부터 본격적으로 매출을 이끌어낼 수 있을 것으로 기대된다.

급증한 라이선스 수익을 바탕으로 유한양행은 최근의 부진을 털어내고 지난해 7.2% 성장, 1조 5679억원의 매출을 달성했다.(별도 재무제표 기준)

연결 재무제표 기준으로는 두 자리수에 가까운 9.4%의 성장률로 1조 6199억원의 매출을 달성, 1조 6000억을 넘어섰다.

나아가 2019년 404억원에 그쳤던 영업이익은 1160억원으로 187.3%, 순이익은 540억원에서 1933억원으로 258.3% 급증했다.(별도 재무제표 기준)

연결 재무제표 기준 영업이익은 843억원으로 2019년(125억원)보다 572.1%, 순이익은 1904억원으로 420.0%(2019년 366억원) 수직 상승했다.

다만, 사업부문별로는 희비가 엇갈렸다. 일반의약품 부문이 1319억원으로 13.3%, 생활용품은 1425억원으로 25.1% 등 두 자릿수의 성장률을 기록했지만, 가장 규모가 큰 전문의약품 부문은 9427억원으로 2019년보다 다소 부진했고, 수출액은 1449억원으로 2019년보다 29.6% 급감했다.

주력 품목 매출에 있어서도 일반의약품의 기세가 돋보였다. 안티푸라민이 200억대의 매출을 유지한 가운데 메가트루, 마그비, 비타민씨1,000mg, 삐콤씨 등도 100억 이상의 매출을 달성했다.

특히 마그비의 매출액은 2019년 114억원에서 지난해 114억원으로 25.6%, 비타민씨1,000mg은 62억원에서 113억원으로 81.3% 급증, 단숨에 100억대로 올라섰다.

여기에 더해 2019년 나란히 60억원의 매출을 올렸던 엘레나와 지르텍도 51.7%, 16.5% 성장, 91억원과 70억의 매출을 달성했다.

전문의약품 부문에서는 최대품목인 트라젠타가 1207억원으로 1200억을 넘어선 가운데 트윈스타가 788억원, 비리어드는 740억원으로 2019년보다는 크게 부진했지만 여전히 700억이 넘는 매출을 기록했다.

여기에 더해 로수바미브가 28.1% 성장 500억을 넘어섰고, 자디앙도 20% 이상 성장하며 500억 선에 다가섰다.

젠보야에서 세대교체가 진행되고 있는 빅타비의 매출액도 97억억에서 370억으로 282.7% 급증, 414억원에서 244억원으로 줄어든 젠보야의 공백을 메우고도 100억 이상을 더 벌어들였다.

새롭게 도입한 글리벡도 지난해 300억 이상의 매출을 올렸고, 베믈리디 역시 190억에서 275억원으로 44.7% 성장, 특허만료로 인한 비리어드의 부진을 메웠다.