종근당ㆍ유한양행ㆍ대웅제약도 10대 품목 점유율 늘어

지난해에도 원외처방 시장 주요 상위제약사들의 10대 품목 비중이 일제히 상승한 것으로 나타났다.

특히 한미약품과 HK이노엔은 10대 품목들이 평균 두 자릿수의 성장률을 기록하며 존재감을 과시했다.

이외에도 종근당과 유한양행, 대웅제약 등의 10대 품목 비중도 크게 늘었는데, 업체별로 사정은 조금씩 달랐다.

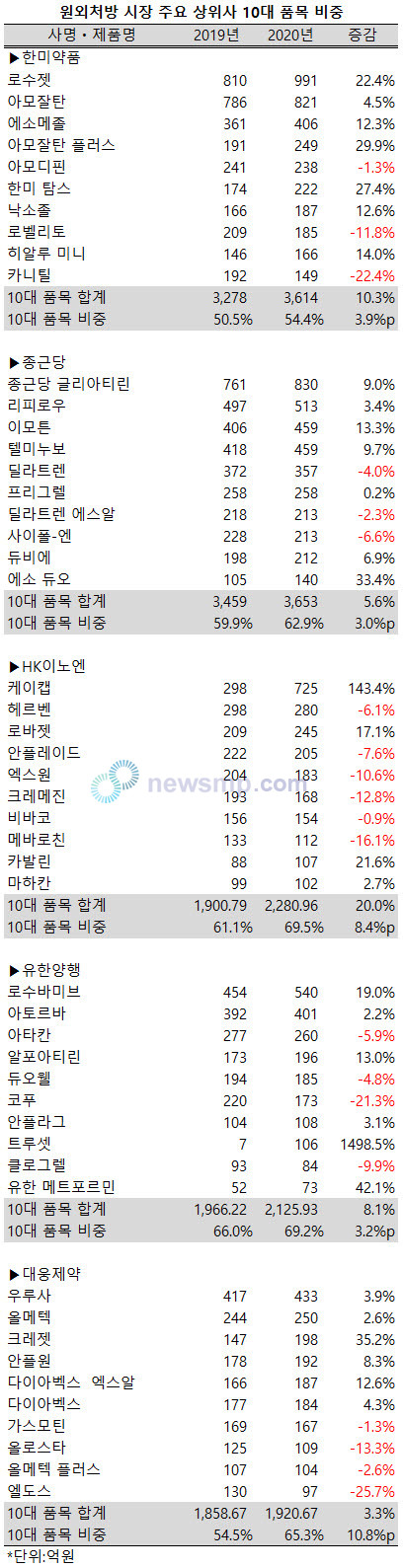

원외처방 시장에서 유일하게 6000억대 실적을 기록하며 1위를 지키고 있는 한미약품은 10대 품목들의 고른 활약이 돋보였다.

연간 991억원의 처방실적으로 1000억선에 다가선 로수젯이 20%를 웃도는 성장률을 기록한 가운데 에소메졸과 아모잘탄플러스, 한미 탐스, 낙소졸, 히알루 미니 등이 나란히 두 자릿수의 성장률을 기록했다.

특히 지난해 두 자릿수의 성장률을 기록한 6개 10대 품목 가운데 절반의 성장률이 20%를 상회했으며, 한 자릿수의 성장률에 머문 아모잘탄도 800억대로 올라서는 등 대형 품목들의 고른 활약이 돋보였다.

비록 아모디핀의 처방액이 소폭 감소한 것을 비롯해 로벨리토와 카니틸의 처방액이 10% 이상 줄었지만, 10대 품목들의 합산 처방액은 10.3% 증가했고, 이에 따라 한미약품의 전체 처방액에서 차지하는 비중도 54.4%로 2019년보다 3.9%p 확대됐다.

한미약품에 이어 원외처방 시장 2위를 기록한 종근당도 10대 품목들이 고른 활약을 보였다.

비롯 10대 품목 가운데 두 자릿수의 성장률은 이모튼과 에소 듀오 등 2개 품목에 불과했지만, 글리아티린과 텔미누보가 10%에 가까운 성장률을 기록했고, 리피로우가 500억대로, 듀비에가 200억대로 올라서는 등 고른 성장세를 보였다.

10대 품목 중 2019년보다 처방액이 줄어든 딜라트렌과 딜라트렌 에스알, 사이폴-엔 등의 역성장폭도 2~6%로, 금액으로 보면 2019년과 차이가 크지 않았다.

이에 따라 10대 품목의 합산 처방액도 2019년보다 5.6%가 늘었고, 전체 처방액에서 차지하는 비중은 62.9%로 3.0%p 상승, 60%선을 넘어섰다.

10대 품목들이 고른 활약을 펼친 한미약품이나 종근당과 달리 HK이노엔은 케이캡이 맹위를 떨치며 다른 품목들의 부진을 만회했다.

HK이노엔의 10대 품목 중 엑스원과 크레메진, 메바로친 등의 처방액이 10% 이상 감소하고 헤르벤과 안플레이드, 비바코 등의 처방액도 2019년보다 줄어드는 등 절반 이상이 부진한 실적을 남겼지만, 케이캡의 처방액이 298억원에서 725억원으로 143.4% 급증, 이들의 부진을 지운 것.

여기에 더해 로바젯과 카발린이 나란히 20% 전후의 성장률을 기록한 가운데 마하칸도 카발린과 함께 블록버스터로 올라서며 힘을 보탰다.

덕분에 10대 품목 중 절반 이상이 역성장했음에도 불구하고, HK이노엔의 10대 품목 합산 처방액은 2019년보다 20.0% 급증, 2281억원으로 2000억을 훌쩍 넘어섰으며, 이에 따라 전체 처방액에서 차지하는 비중도 61.1%에서 69.5%로 8.4%p 급증, 70%선에 다가섰다.

유한양행은 2019년 11월 출시된 트루셋이 단숨에 블록버스터로 성장하며 10대 품목들의 성장을 견인했다.

최대품목인 로수바미브가 20%에 가까운 성장률로 500억대로 올라선 가운데 트루셋의 처방액이 2019년 7억에서 지난해 106억원으로 급증, 10대 품목의 성장을 이끈 것.

여기에 더해 알포아티린과 유한메트포르민도 두 자릿수의 성장률을 기록했고, 아토르바도 400억대로 올라서며 힘을 보탰다.

비록 코로나19 여파로 코푸의 처방액이 21.3% 급감한 가운데 아타칸과 듀오웰, 클로그렐 등도 2019년보다 부진한 실적을 남겼지만, 10대 품목들의 합산 처방액은 2126억원으로 8.1% 늘었고, 전체 처방액에서 차지하는 비중도 66.0%에서 69.2%로 3.2%p 확대, 70%선에 근접했다.

대웅제약은 10대 품목들의 합산 처방액 증가폭이 3.3%에 그쳤지만, 전체 처방액에서 차지하는 비중은 65.3%로 10.8%p 급증했다.

2019년까지 대웅제약의 처방액에서 절대적인 비중을 차지했던 알비스와 알비스D가 NDMA 논란으로 판매중지되면서 새롭게 재편된 10대 품목들의 비중이 크게 확대된 것.

품목별로는 우루사가 400억대의 처방액으로 꾸준하게 성장세를 유지한 가운데 올메텍도 250억대로 올라섰고, 크레젯의 처방액은 35.2% 급증 198억으로 200억 선에 바짝 다가섰다.

안플원 역시 8.3% 성장하며 200억 선에 근접했고, 다이아벡스 엑스알과 다이아벡스는 나란히 180억대로 올라섰다.

반면, 엘도스의 처방액은 25.7% 급감, 100억대에서 물러섰고, 가스모틴과 올로스타, 올메텍 플러스 등의 처방액도 2019년보다 줄어들었다.