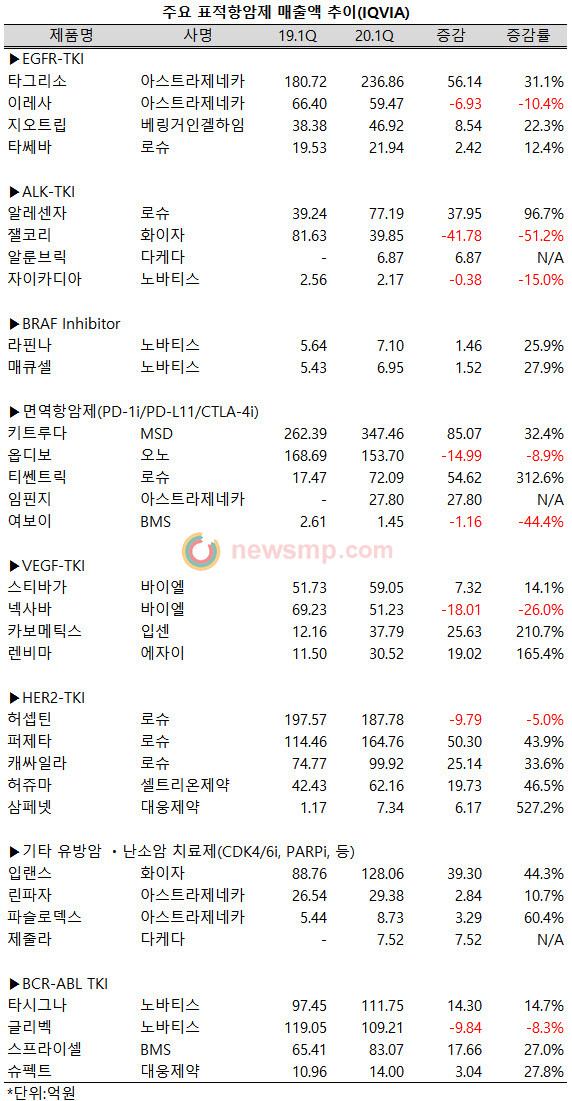

스티바가도 넥사바 넘어서...알레센자는 잴코리 압도

지오트립ㆍ티쎈트릭ㆍ퍼제타 등 선발주자 맹추격

표적항암제 시장에서 세대교체가 활발하게 진행되고 있어 눈길을 끈다.

지난 1분기 표적항암제 시장의 세대교체가 가장 흥미로웠던 분야는 만성골수성백혈병 치료제(BCR-ABL TKI) 시장이다. 표적치료제 시대를 연 글리벡(노바티스)의 아성이 마침내 무너진 것.

글리벡은 2, 3세대 표적치료제들이 시장에 진입한 지 벌써 10여년이 흘렀음에도 굳건하게 선두를 지켜왔다.

그러나 최근 들어 타시그나(노바티스)가 ‘기능적 완치’라는 차별화된 데이터를 앞세우며 매섭게 공략, 마침내 글리벡을 추월하며 1위로 올라섰다.

지난 1분기 약 112억원의 매출액으로 109억원의 글리벡을 근소한 차이로 제치고 선두에 등극한 것.

스프라이셀(BMS) 역시 같은 기간 27%의 성장률로 83억원까지 외형을 확대, 글리벡과의 격차를 좁혔다.

국산신약 슈펙트(대웅제약) 역시 28%의 성장률을 기록했으나, 아직 분기 매출 규모는 14억원으로 선두그룹과는 상당한 격차가 있다.

간암(VEGF-TKI) 치료제 시장도 흥미롭게 전개되고 있다. 2차 치료제 스티바가가 선두 넥사바(이상 바이엘)를 넘어 시장 선두로 올라선 것.

주로 간암을 타겟으로 신장암과 갑상선암에 적응증을 가진 넥사바는 출시 후 지난 10여년 간 관련 분야 1위 자리를 지켜왔다.

이 가운데 직결장암과 GIST는 물론 간암에서 넥사바 이후의 치료옵션으로 자리하며 생존율 개선에 기여한 스티바가는 지난 1분기 59억원의 매출을 올리며 51억원의 넥사바를 넘어섰다.

역시 넥사바 이후의 치료옵션으로 자리매김한 카보메틱스(입센)의 1분기 매출액은 약 38억원으로 선두그룹과 적지 않은 격차를 보이고 있지만, 1년 사이 몸집을 세 배로 불리며 조만간 선두경쟁에 가세할 태세다.

여기에 더해 지난해 간암 1차 치료제로 등극한 렌비마(에자이)도 같은 기간 외형을 세 배 가까이 불리며 30억을 넘어서 VEGF-TKI 시장의 경쟁이 한 층 가열될 것으로 보인다.

허셉틴(로슈)이 독주하던 HER2 표적 유방암 치료제 시장도 경쟁 체제로 변화했다.

바이오시밀러의 등장으로 허셉틴의 매출액이 소폭 감소한 사이 퍼제타(로슈)가 빠르게 외형을 확대하며 턱 밑까지 올라선 것.

지난해 1분기 두 제품간의 매출 격차는 83억에 달했지만, 지난 1분기에는 허셉틴이 188억원, 퍼제타는 165억원으로 23억원까지 간극이 좁혀졌다.

항체약물결합체 캐싸일라(로슈)도 100억까지 외형을 확대, 유방암 치료제 분야에서 로슈의 입지를 유감없이 드러냈다.

이 가운데 허셉틴 바이오시밀러 허쥬마(셀트리온제약)은 62억원까지 외형을 확대하며 로슈의 삼총사를 위협했으나, 삼페넷(대웅제약)은 아직 7억대의 매출에 그쳤다.

폐암치료제 시장은 타겟별로 특정 품목들의 독주 체제가 굳어가고 있다.

EGFR-TKI 시장에서는 3세대 타그리소(아스트라제네카)가 아직 1차 치료에 대한 급여를 인정받지 못했음에도 압도적인 차이로 선두를 질주하고 있다.

지난 1분기 매출액은 237억원으로 2위 이레사(아스트라제네카)보다 4배 이상 많았다. 1세대 표적치료제인 이레사는 EGFR-TKI 4개 품목 중 유일하게 전년 동기보다 역성장했다.

이레사오 함께 EGFR-TKI 시장을 연 타쎄바(로슈)는 두 자릿수의 성장률을로 22억원의 매출을 올렸으나 2세대 EGFR-TKI인 지오트립(베링거인겔임)과의 격차가 더욱 벌어졌다.

출시 초기 성장세가 더뎠던 지오트립은 최근 들어 성장폭을 확대, 지난 1분기에는 20%가 넘는 성장률로 47억까지 외형을 확대하며 타쎄바와의 격차를 19억에서 25억으로 벌리고 이레사와의 격차는 28억에서 13억으로 좁혔다.

ALK-TKI 시장에서는 지난 1년 사이 알레센자(로슈)와 잴코리(화이자)의 입지가 완전하게 뒤바꼈다.

지난해 1분기 82억원의 매출을 올렸던 잴코리가 40억으로 급락한 반면, 39억원의 매출을 기록했던 알레센자가 77억원으로 올라선 것.

이 가운데 후발주자인 알룬브릭(다케다)는 약 7억원의 매출을 올리며 시동을 걸었고, 자이카디아(노바티스)는 어렵게 2억대를 지켰다.

주로 폐암시장에서 치열하게 경쟁하고 있는 면역항암제 시장 역시 키트루다(MSD)의 독주가 이어지고 있다.

키트루다가 85억 가량 몸집을 불리며 300억대 중반까지 올라선 반면, 함께 면역항암제 시장을 개척한 옵디보(오노)는 169억원에서 154억원으로 15억 가량 후퇴한 것.

지난해 1분기 100억 정도였던 둘 간의 격차는 이제 약 200억 규모로 벌어졌다. 더블 스코어 이상의 격차다.

오히려 티쎈트릭(로슈)는 적응증 확대와 관련한 급여 협상에 성공한 이후 빠르게 외형을 확대, 70억대로 올라서며 150억 이상 벌어져 있던 옵디보와의 격차를 절반 가까이 줄였다.

이 가운데 면역항암제 중 최초로 3기 폐암에서 급여를 획득한 임핀지(아스트라제네카)는 28억 규모의 매출을 올렸고, 면역항암제 시장을 연 여보이(BMS)는 1억대까지 외형이 줄어들었다.

한편, 지난해 BRAF 표적 치료제로는 최초로 폐암에서 급여를 인정받은 라핀나와 메큐셀은 25~28% 가량 성장 합산 14억 규모의 매출을 올렸다.

이외에 다양한 계열의 치료제들이 등장하고 있는 HER2 음성 유방암 치료제 시장에서는 입랜스(화이자)가 128억까지 외형을 확대하며 넉넉하게 선두를 지켰다.

입랜스 등 CDK 4/6 억제제의 활약 덕에 반등에 성공하고 있는 파슬로덱스(아스트라제네카)는 분기 매출 규모가 5억대에서 8억대 후반까지 확대됐다.

이 외에 난소암과 유방암에 적응증을 보유한 린파자(아스트라제네카)는 29억, 아직 난소암에만 적응증을 가진 제줄라(다케다)는 약 8억원의 매출을 올렸다.