유한양행의 실적이 최근 들어 다소 주춤한 것은 사실이지만, 크게 우려할 필요가 없다는 견해가 제시됐다. R&D(연구개발) 역량을 기반으로 한 실적개선이 내년부터 본격화될 것으로 예상되기 때문이다.

유한양행은 최근 상위제약사들 중에서 가장 부진한 실적을 보여주고 있다.

이는 실적의 가장 큰 비중을 차지하는 사업부문인 ETC(전문의약품) 사업부가 역성장하고 있기 때문이다. ETC 사업의 고전은 유한양행의 대표 블록버스터 도입 신약이었던 비리어드(B형간염), 트라젠타(당뇨병), 트윈스타(고혈압)가 모두 특허만료 됨에 따라 제네릭 제품들이 시장에 출시된 것에 기인한다.

그럼에도 불구하고 하나금융투자는 최근 내놓은 기업분석 보고서를 통해 유한양행의 2020년을 밝게 전망했다. 유한양행이 R&D 역량을 바탕으로 실적 돌파구를 마련할 것이라는 게 이유다.

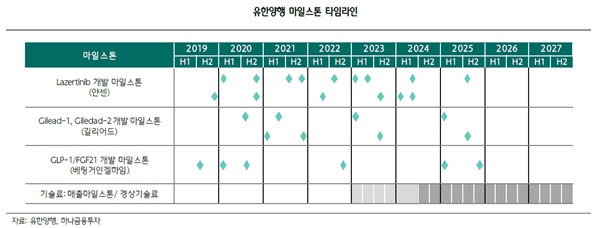

유한양행은 지난 1년 동안 글로벌 제약사와 3건의 대규모 기술이전 계약을 체결하며 R&D 기술력을 다시 한 번 입증했다. 나아가 임상 진행에 따른 마일스톤 수취가 예정돼 있어 이로 인한 2020년 실적 개선이 기대된다는 것이 시장의 예측이다.

이뿐만 아니라 유한양행은 2017년 개량신약 개발 전문기업인 애드파마를 인수하면서 본격적으로 개량신약 개발을 추진하고 있는데, 이점도 유한의 장밋빛 미래를 점치는 이유로 꼽혔다.

한미약품의 GPM(매출총이익률)이 타 제약사를 압도하는 이유는 자체 개발한 개량 신약의 선전 때문인데, 유한양행도 지난해 말 2개, 올해 상반기와 하반기 각각 1개씩 출시된 개량신약들로 인해 2020년부터 본격적으로 실적이 발생할 수 있을 것이란 기대가 크다.

이에 대해 하나금융투자는 “자체 개발한 개량신약 출시로 2020년부터 본격적으로 실적이 발생하고, 마진율 개선에 크게 기여할 수 있을 것”이라고 말했다.

특히, ‘레이저티닙’이 내년 하반기부터 국내 시판될 것으로 기대된다면서, 해당 약제가 유한양행이 자체 개발 신약이라는 점에서 마진율 개선에 기여할 것으로 내다봤다.

비소세포폐암 환자 2차 치료제인 ‘레이저티닙’은 가격경쟁력을 갖춰 출시된다면 기존 치료제인 아스트라제네카의 ‘타그리소’ 시장을 빠르게 잠식할 수 있을 것이란 기대를 받고 있다. 2016년부터 국내시장에 출시된 타그리소의 국내 매출은 2017년 103억 원에서 2018년 594억 원으로 크게 증가했다. 이는 지난해 국내에서 판매된 항암제 중 매출 4위에 해당한다.

이와 관련해 하나금투는 “레이저티닙은 유한양행이 자체 개발한 혁신 신약이라는 점에서 마진율도 다른 의약품 대비 훨씬 더 높을 것으로 예상된다”면서 “매출 규모보다는 이익에 기여하는 바가 상당히 클 것”이라고 전망했다.