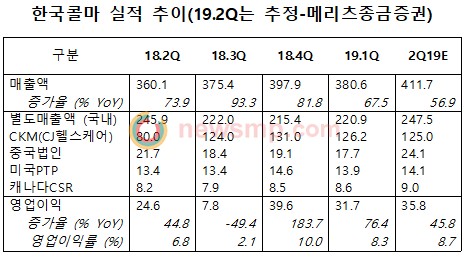

한국콜마의 지난 2분기 영업이익이 지난해 같은 기간보다 45.8% 상승한 358억원에 달할 것이라는 전망이 나왔다.

15일 메리츠종금증권은 보고서를 통해 한국콜마가 CKM(CJ헬스케어)의 안정적인 성장 덕에 시장 기대치를 충족한 영업이익을 달성할 것으로 내다봤다.

CKM은 한국콜마의 자회사로 CJ헬스케어를 인수하기 위해 설립된 특수목적 법인이다. 한국콜마가 CJ헬스케어를 지난해 인수한 이후, 로열티를 지불하며 CJ의 로고와 이름을 유지하고 있다.

지난해 2분기 CKM의 매출액은 800억원으로 같은 기간 한국콜마의 매출액 3600억원의 22.2%를 차지했다. 1년이 지난 올 2분기 CKM의 예상 매출액은 1250억원으로 전년 동기 대비 56.25% 상승한 금액이며, 이는 전체 매출의 33.2%에 해당한다.

올 하반기 관련해 메리츠종금증권 보고서는 “약가인하 정책의 일환인 공동생동 관련 제도 변화로 약가인하에 따른 타격이 불가피할 것으로 판단한다”면서 “한편 CKM의 경우 자체 개발 비중이 높아 약가인하 영향이 제한적이며 정책 변화로 상위 제약사 중심으로 업계 개편 시 수혜가 가능하다”고 말했다.

이에 대해 한화리서치 보고서는 “올 하반기 기존 사업 부문에서 꾸준한 성장으로 수익성 개선세가 지속될 것”이라고 내다봤으며, 이베스트 투자증권은 “하반기부터 무석 법인의 성장이 꾸준히 이어질 것으로 추정”한다고 예상했다.

한국콜마의 목표 주가에 대해 한화리서치는 9만5000원, 이베스트 투자증권은 8만8000원, KTB투자증권은 8만3000원, 메리츠종금증권은 7만6000원 등을 제시했다.