종근당이 2분기에도 두 자릿수의 성장률을 달성할 것이란 분석이 나왔다.

지난해 문턱에서 멈춰서야 했던 연매출 1조 고지도 올해는 무난하게 넘어설 것으로 보인다.

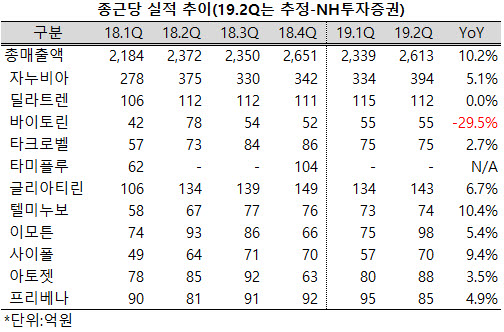

NH투자증권은 8일 발간한 보고서를 통해 종근당이 지난 2분기 2613억원으로 전년 동기대비 10.2% 증가한 분기 매출을 달성할 것으로 전망했다.

기존의 대형 도입품목들이 상승세를 유지한 가운데 신규 도입품목들도 힘을 보태리란 분석이다.

특히 지난해 2분기 375억원의 분기 매출을 달성한 이후 다소 정체된 모습을 보여온 자누비아 패밀리가 394억원으로 5.1% 성장하며 400억선에 다가설 것으로 전망했다.

글리아티린도 최근의 정체에서 벗어나 143억원으로 6.7% 성장하며 외형을 더욱 확대하고, 지난해 품절 공백으로 주춤했던 아토젯이 88억원으로 3.5% 성장하며 부진에서 벗어날 것으로 내다봤다.

폐렴구균 백신 프리베나 또한 85억원으로 4.9% 성장하고, 새롭게 도입한 골다공증 치료제 프롤리아와 위식도역류질환 치료제 케이켑이 힘을 보탤 것으로 기대했다.

자체 품목 중에서는 딜라트린이 110억대의 분기실적을 꾸준하게 유지하고, 개량신약 텔미누보가 두 자릿수의 성자률로 70억대의 매출을 달성할 것으로 예상했다.

다만, 지난해 아토젯의 품절 공백을 메웠던 바이토린의 매출액은 30%가까이 급감할 것으로 전망했다.

한편, 보고서는 종근당이 두 자릿수의 외형성장에도 R&D 부담이 늘어 영업이익은 2.7% 증가하는 데 그칠 것으로 내다봤다.

연간으로는 지난해 보다 150억원이 늘어 1300억원에 이르는 R&D 비용을 지출, 매출액이 1조 333억원으로 8.1% 증가하는 반면, 영업이익은 766억원으로 1.8% 줄어들 것이라 예상했다.

이처럼 공격적인 R&D 투자가 하반기에도 이어져 그 성과도 조금씩 나타날 것이란 평가다.

우선 CKD-11101(네스프 시밀러) 일본 출시와 CKD-506(자가면역질환 치료제, HDAC6)의 유럽 2a상 결과에 대한 Top-line 발표를 기대했다.

또한 이리노테칸 병용 대장암 3상과 CKD-516+면역관문억제제 병용 고형암 1상이 개시될 것이라며, 면역관문억제제는 빅파마로부터 무상 제공 받을 예정이라고 소개했다.

이외에도 CKD-508(고지혈증 치료제), CKD-509(혈액암치료제, HDAC6), CKD-510(희귀질환치료제, HDAC6), CKD-702(EGFRㆍcMET 표적 이중항체) 등 다수의 임상 1상이 개시될 것으로 기대했다.