산정특례제도는 비용이 많이 들고, 장기간 치료가 요구되는 질환에 대해 요양급여비용 중 환자가 부담할 비용(본인일부부담금)을 경감해 주는 제도이다.

즉, 특별히 정한 경우 입원 또는 외래별, 요양기관 종별·소재지별, 의약분업예외환자 여부 등에 따라 본인일부부담률을 달리해 산정하는 것이다. 보건복지부장관은 ‘본인일부부담금 산정특례에 관한 기준’ 고시를 통해 산정특례 대상 및 본인일부부담률을 정하고 있다.

산정특례제도는 건강보험의 낮은 보장성 수준으로 인해 환자가 짊어질 과도한 의료비 부담을 덜어주려는 목적으로 1983년 10월 도입됐다.

이후 2004년에 건강보험 재정이 흑자기조로 전환되면서 정부는 ‘보장성강화 로드맵’을 제시했고, 이에 따라 2005년부터 산정특례제도가 본격적으로 확대됐다.

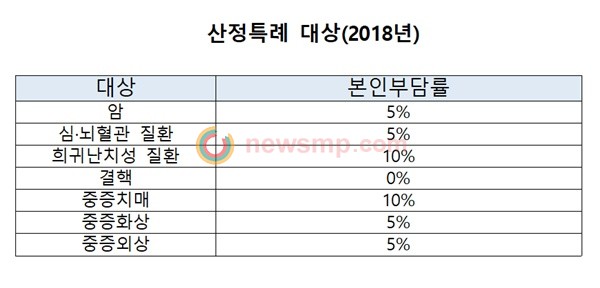

정부는 1차적으로 2005년 9월에 암, 심장질환, 뇌혈관질환으로 진단받은 환자에 대해 입원·외래 본인부담률을 20%에서 10%로 인하했다. 2009년 12월에는 등록 암환자 입원·외래 본인부담률을 10%에서 5%로 추가 인하했으며, 이어 2010년 1월부터는 심·뇌혈관질환자의 입원·외래 본인부담률 또한 10%에서 5%로 낮췄다.

희귀난치성질환의 경우 2009년 7월 입원·외래 본인부담률을 20%에서 10%로, 중증화상의 경우 2010년 7월에 5%로 인하했다. 2016년 7월에는 결핵에 대한 본인부담률을 면제(10→0%)하는 조치가 이뤄졌다.

한편, 산정특례제도를 활용하지 않은 본인부담 경감조치도 진행됐다.

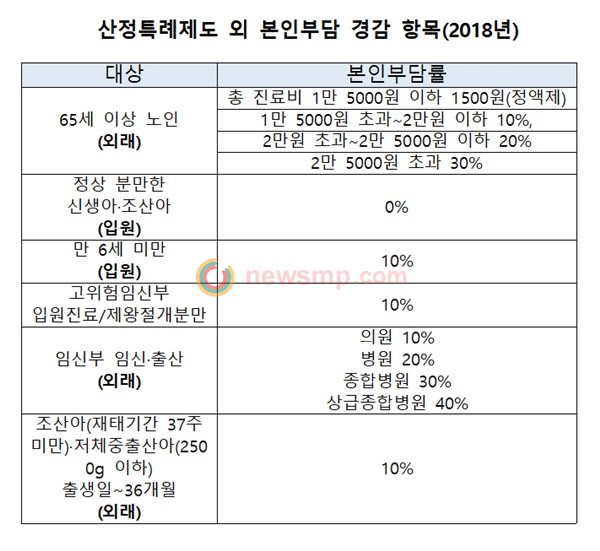

2000년에는 노인 외래본인부담금 경감대상을 70세에서 65세로 낮췄고, 2005년에는 정상 분만, 신생아·조산아의 입원본인부담을 없앴다.

또, 2006년부터는 만 6세 미만 입원아동의 본인부담금이 면제됐다. 다만, 2008년에는 건강보험재정의 원활한 운영과 합리적 의료이용을 위해 만 6세 미만 입원아동 본인부담률을 10%로, 입원환자의 식대 본인부담률을 50%로 상향조정 했다.

이즈음에는 의료전달체계에 맞는 수요관리 차원에서 상급종합병원 외래본인부담률(50→60%, 2009년)상급종합병원 및 종합병원 외래 경증질환 약제비 본인부담률(40→50%, 2011년) 등이 각각 10%씩 인상되기도 했다.

최근에는 출산율 제고를 위해 임신부의 본인부담을 대폭 완화했다.

2015년에는 고위험임신부의 입원진료(20→10%), 2016년에는 제왕절개분만(20→5%) 본인부담률이 낮아졌다.

2017년 1월부터는 임신부가 외래에서 임신·출산 관련 진료를 받는 경우 본인부담률이 의료기관 종별에 따라 의원 10%, 병원 20%, 종합병원 30%, 상급종합병원 40%로 조정됐다. 의료기관 종별로 이전보다 각각 20%p씩 줄어든 수준이다.

또한, 재태기간 37주 미만 조산아와 2.5kg 이하 저체중 출산아는 태어난 날부터 36개월이 될 때까지 외래 본인부담률을 요양기관 종별에 따라 30~60%에서 10%로 크게 낮췄다.