줄곧 강세를 이어오던 중견제약사들이 3분기에는 다소 고전할 것이란 전망이 나와 눈길을 끈다.

이베스트투자증권은 12월 결산사들의 실적 공시를 앞두고 최근 주요 제약사들에 대한 3분기 실적 전망을 담은 보고서를 발표했다.

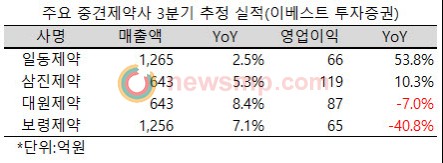

이 가운데 일동제약과 삼진제약, 대원제약, 보령제약 등 4개 중견제약사에 대한 분석을 내놓았는데, 4개 업체 모두 매출액 성장폭이 한 자릿수에 그칠 것으로 내다봤다.

특히 일동제약의 외형성장폭은 2.3%에 그칠 것으로 전망했으며, 삼진제약 역시 5.3%의 매출 성장에 머물 것으로 예상했다.

그나마 최근 원외처방시장에서 강세를 보이고 있는 대원제약은 8.3%, 카나브 복합제로 반등의 계기를 마련하고 있는 보령제약도 7.1%의 성장률을 전망했다.

영업이익에 대한 전망은 크게 엇갈렸다. 일동제약은 외형 성장 정체 속에서도 영업이익 53.8% 급증할 것으로 내다봤다.

일동샵과 일동몰 등 의약품 온라인 유통망 출범으로 초기 재고소진에 따른 일시적인 매출감소와 비용집행이 불가피했으나 3분기부터 유통재고 정상화로 실적 회복이 기대된다는 분석이다.

나아가 아로나민과 메디터치 등 일반의약품과 프로바이오틱스 지큐랩을 앞세운 건강기능식품 등 CHC 사업부가 향후 일동제약의 성장을 견인할 것으로 평가했다.

삼진제약도 수익률 개선을 전망했다. 3분기 영업이익 전년 동기대비 10.3% 증가하며 132억원에 이르리란 분석이다.

대형품목의 자체 합성, 생산에 따라 규모의 경제가 발생, 원가율이 지속적으로 하락해 꾸준한 수익성이 기대된다는 것.

삼진제약은 연 400억 이상의 매출을 기록하는 플래리스를 비롯한 주요 품목들을 자체합성으로 생산하고 있어 매출이 증가함에 다라 원가율 개선효과가 나타나는 특징이 있다는 설명이다.

이와는 달리 대원제약에 대해서는 영업이익이 전년 동기보다 7.0% 줄어들 것으로 예상했다. 전년 동기 기고현상이 반영됐다는 것.

그러나 호흡기 분야에 강점을 가지고 있는 만큼, 4분기 계절적 성수기 진입에 따라 매출액이 전년 동기대비 15.0%, 영업이익은 23.1% 급증하는 등 역대 최대 실적을 기록할 것으로 전망했다.

보령제약 역시 3분기 영업이익이 크게 줄어들 것으로 평가했다. 도입품목 증가에 따른 원가율 상승, 카나브 수출 로열티 안분 인식 등으로 인해 3분기 영업이익이 전년 동기대비 40.8% 급감할 것이란 평가다.

그러나 올해부터 러시아와 동남아 향 카나브 완제의 선적이 시작됐고, 내년에는 멕시코에 듀카브, 브라질에는 카나브와 카나브플러스 선적이 예정되어 있는 만큼, 카나브패밀리의 국내외 선전이 기대된다고 밝혔다.