3분기 마감을 앞두고 상승세를 보이던 상위제약사의 실적 컨센서스가 마감 직전 약세로 돌아섰다.

지난 연말부터 이어진 외형 성장 정체가 3분기까지 지속되리란 분석이다. 이에 맞춰 증권가에서도 상위제약사들의 추정 실적을 연이어 하향 조정하고 있다.

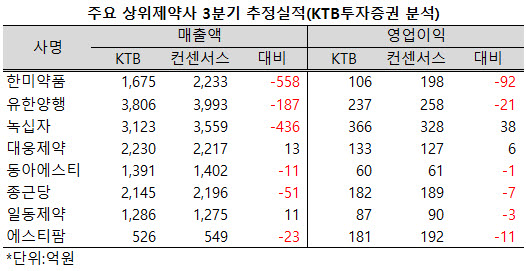

그럼에도 불구하고 대웅제약과 녹십자는 상승세를 이어갈 전망이다. KTB 투자증권은 최근 발간한 보고서를 통해 대웅제약은 두 자릿수, 녹십자는 8% 후반의 매출 성장률을 기록할 것이란 전망을 내놓았다.

이 가운데 대웅제약에 대해서는 원외처방 시장에서의 부진에도 불구하고, 일반의약품 및 수출 부문의 호조로 전년 동기대비 12.8% 증가한 2230억원의 매출을 기록할 것으로 전망했다.

외형 성장세에 힘입어 영업이익도 전년 동기대비 48.7% 급증, 133억원에 이를 것으로 내다봤다. 전년 동기 다소 부진했던 실적 탓에 기저 효과가 반영되리란 분석이다.

녹십자 또한 전년 동기대비 8.7% 증가한 3123억원의 매출을 달성할 것으로 분석했다. 경쟁이 심화될 것으로 우려했던 독감백신의 매출 감소가 없었고, 중국향 알부민 수출 정상화로 혈액제제 수출도 10% 내외의 신장이 예상된다는 것.

이에 따라 3분기 영업이익도 386억원으로 전년 동기대비 10.3% 늘어날 것으로 전망했다. 오창 혈액제제 신공장 가동에도 인건비와 감가상각비 등 고정비 증가의 영향이 크지 않았고, R&D 비용도 크게 증가하지는 않았다는 설명이다.

이와는 달리 제약업계 사상 첫 분기매출 4000억 돌파 가능성이 점쳐졌던 유한양행에 대해서는 눈높이를 낮췄다.

API 수출 매출이 전년 동기와 비교해 200억 가량 줄어들면서 기대와 달리 분기매출 규모가 3800억대 초반에 머물러 전년 동기대비 5.8% 성장하는데 그칠 것이란 분석이다.

그럼에도 불구하고 원외 처방시장에서 10% 내외의 성장률을 기록하는 등 내수 시장에서는 양호한 성장세를 기대했다.

다만, 수익성이 좋은 API 수출이 줄어든 가운데 광고선전비도 다소 줄어들 것이란 예상과 달리 전년 동기 수준이 유지되면서 영업이익 전망 역시 기존 추정치 대비 26% 줄어든 237억원으로 수정했다.

종근당에 대해서도 눈높이를 조금 낮췄다. 원외처방이나 수출 부문에서 큰 변화가 없어 상반기 수준의 성장률에 머물 것이란 분석이다.

그러나 영업이익은 R&D 비용과 마케팅 비용 감소를 근거로 기존 전망보다는 다소 상향했다. 다만, 전년 동기 영업익 규모가 200억원에 이르렀던 만큼 역성장은 불가피하다고 언급했다.

한미약품에 대해서는 이전의 전망을 유지했다. 전년 동기 발생한 기술료 편차로 3분기 매출액이 전년 동기대비 5%가량 줄어들 것이란 분석이다.

그러나 로수젯과 로벨리토 등 수익성이 좋은 주력 처방품목들의 매출 확대로 수익성은 양호한 흐름을 이어갈 것으로 내다봤다.

동아에스티는 3분기에도 역성장세가 이어질 것으로 예상했다. 그러나 브라질향 그로트로핀 매출 호조로 수출부문은 두 자릿수의 성장률을 기록할 것으로 전망했다.

또한, 수익성이 좋은 수출실적의 회복과 함께 39억원의 기술료가 반영돼 영업이익은 전년 동기대비 2배 이상 늘어난 60억원에 이를 것으로 분석했다.

일동제약은 기존 전망에 비해 눈높이는 낮췄지만, 전년 동기보다는 개선된 실적이 가능할 것으로 내다봤다.

특히 센트룸이 건강기능식품 전환되면서 아로나민 시리즈의 약국판매가 호조를 보이고 있다며 일반의약품 부문의 호실적을 기대했다.

또한 아로나민 시리즈의 판매 호조와 매출 신장에 따른 고정비 부담 완화로 영업이익도 개선될 것으로 전망했다.