원외처방 시장에서 후발주자들이 만만치 않은 기세를 보이고 있다.

특히 당뇨병 치료제 시장에서는 후발 주자들이 가파른 성장세로 선두를 위협하는가 하면 시장 판도 자체를 바꾼 제품도 나타나고 있다.

◆막내가 무서운 SGLT-2 억제제

최근 발표된 원외처방 동향 보고서에 따르면, SGLT-2 억제제 시장에서 자디앙(베링거인겔하임-릴리)이 가파르게 성장하며 지난 6월에는 처음으로 월 처방액 10억선을 넘어섰다.

출시 초기 첫 두 달 동안 처방액이 1억원도 넘어서지 못하는 등 고전하던 당시만 하더라도 후발주자로서의 한계를 지적하는 목소리들이 적지 않았다.

특히 EMPA-REG OUTCOME 스터디를 통해 경구용 당뇨병 치료제로는 처음으로 심혈관계 질환 감소 효과와 신장보호 효과를 입증하며 주목을 받았음에도 성장세에 큰 변화가 나타나지 않아 이러한 주장들은 더욱 설득력을 얻었다.

하지만 더딘 걸음으로 몸집을 차근차근 불리던 자디앙은 3억대로 올라선 지난해 10월 이후 성장속도를 높이기 시작했다.

올해 들어서도 1월 6억대 초반에서 출발한 처방액 규모가 6월 11억원까지 확대되며 매월 평균 1억원씩 몸집을 불려가고 있다.

SGLT-2 억제제 시장을 개척한 포시가(아스트라제네카)와는 여전히 상당한 격차를 보이고 있지만, 어느덧 포시가의 절반수준까지 올라섰다.

지난해 6월 21억 규모였던 포시가의 처방액은 지난 6월 22억원으로 큰 차이를 보이지 못하고 있지만, 지난해 6월 1억에도 미치지 못했던 자디앙은 같은 기간 11억대까지 성장한 것.

상반기 누적 처방액도 50억원을 넘어선 만큼 지금의 추세라면 올해 블록버스터 등극은 무난할 전망이다.

포시가는 자디앙의 EMPA-REG OUTCOME에 대응해 CVD-REAL 데이터를 발표하며 심혈관 보호효과가 SGLT-2 억제제의 계열효과임을 강조했지만, 월 처방액 규모는 20억대 초반에서 벗어나지 못했다.

그나마 6월에 들어 처음으로 22억선을 넘어섰지만, 거의 매월 평균 1억원씩 처방액을 늘려가고 있는 자디앙의 성장세를 감안하면 역전의 가능성을 배제할 수도 없는 상황이다.

다만, 새롭게 내놓은 메트포르민 복합제 직듀오가 포시가의 더딘 걸음을 대신하며 지난 6월에는 월 처방액 4억원을 넘어서 위안을 삼을만 하다.

오히려 포시가와 자딩앙 사이에 끼인 슈글렛(아스텔라스)은 여전히 2억대 처방액에서 헤어나오지 못하고 있다.

◆시장 판도를 바꾼 막내, GLP-1 유사체

SGLT-2억제제 시장에서 자디앙이 선발주자들을 위협하고 있다면, GLP-1 유사체 시장에서는 트루리시티(릴리)가 시장 판도 자체를 바꾸고 있다.

국내에서 GLP-1유사체 시장은 썩 만족스럽지 못한 모습을 보여왔다. 선발주자인 바이에타(아스트라제네카)의 월처방액은 줄고 줄어 최근에는 2개월 연속 1000만원을 밑돌았다.

뿐만 아니라 1억 선을 오르내리던 릭수미아(사노피)의 처방액도 최근 3개월간은 1억원을 넘어서지 못했다.

저혈당 위험은 적고 체중 감소에도 효과가 있다며 매력을 어필했지만, 주사제라는 태생적 한계와 초기 부작용에 대한 거부감은 극복하기가 쉽지 않았다.

하지만, 주 1회 제형으로 패러다임을 바꾼 트루리시티(릴리)는 주사제에 대한 거부감을 덜어내는 데 성공하며 GLP-1 유사체 시장을 뒤흔들고 있다.

선발 주자들이 월 처방액 1억선을 넘어서기가 어려운 현실 속에서 출시 2개월만에 1억대에 진입한 것은 물론, 출시 1년 만에 월 처방액 규모를 6억대까지 끌어올렸다.

주 1회 제형이다 보니 주사제임에도 환자들의 순응도가 높고, GLP-1 유사체 투약 초기에 나타나는 이상반응들에 대한 거부감도 상대적으로 덜하다는 평가다.

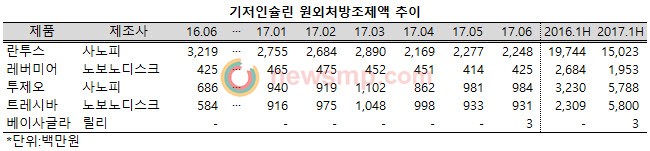

◆형님의 입지를 좁히는 막내들, 기저인슐린

기저인슐린 시장은 차세대들의 경쟁이 심화되며 선배들의 입지가 좁아지고 있다.

기저인슐린 시장 대표품목인 란투스는 차세대 기저인슐린들의 시장 진입에 더해 최근 바이오시밀러(베이사글라)의 출시로 지난해 6월 32억에 달하던 처방액 규모가 지난 6월에는 22억까지 줄어들었다.

지난해 200억원에 가깝던 상반기 처방액 규모도 올해들어서는 150억원을 가까스로 넘어설 정도로 입지가 좁아졌다.

란투스에 밀려있던 레버미어(노보 노디스크)의 월처방액은 꾸준히 4억대를 유지하고 있지만, 27억원에 가깝던 상반기 처방액은 19억대로 급감했다.

반면, 투약시간의 유연성, 보다 줄어든 저혈당 위험 등을 앞세워 ‘차세대’로 명함을 내민 후발주자들은 앞서거니 뒤서거니 하며 란투스의 시장을 빠르게 빼앗아 가고 있다.

초반에는 란투스의 명성을 이어받은 투제오(사노피)가 한 발 앞서나갔으나 이내 트레시바(노보 노디스크)가 빠른 속도로 따라붙어 지난 2월에는 처음으로 트레시바가 투제오를 앞섰다.

이어 3월에는 나란히 월처방액 10억대에 진입한 가운데 다시 투제오가 재역전에 성공했으나, 4월 들어 약가가 인하되며 다시 트레시바에 역전을 허용했다.

하지만, 5월에 들어서는 트레시바 역시 약가가 인하되며 다시 한 발 물러서며 약 5000만원 정도의 격차를 유지하고 있다.

상반기 처방액은 트레시바가 58억, 투제왁 57억 8800만원으로 트레시바가 다소 앞서 있지만 거의 엇비슷한 실적을 보이고 있다.

두 제품 모두 월 처방액 규모가 어느덧 란투스의 절반에 가까워지고 있고, 합산 월 처방액은 약 20억원으로 란투스의 턱 밑까지 따라붙었다.

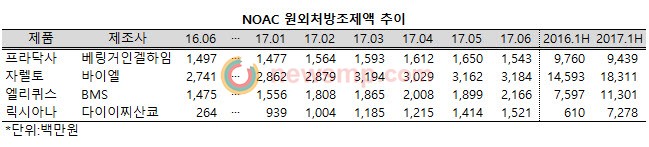

◆큰 형님과 어깨를 나란히 한 막내, NOAC

당뇨병 치료제 시장 못지않게 경구용항응고제(NOAC) 시장도 막내의 기세가 만만치 않은 모습이다.

지난해 2월 출시된 릭시아나(다이이찌산쿄(가 빠르게 성장하며 지난 6월에는 15억원까지 성장, NOAC 시장을 개척한 프라닥사(베링거인겔하임)과 어깨를 나란히했다.

여전히 프라닥사가 근소한 차이로 앞서있긴 하지만, 상반기 처방액이 전년 동기보다 줄어들며 약세를 보이고 있어 조만간 릭시아나의 역전이 현실화 될 전망이다.

트롬빈 직접 억제제인 프라닥사의 시장이 줄어들고 있는 것과 달리 Xa억제제들은 모두 성장세를 보이고 있지만 릭시아나가 워낙 가파른 성장세를 보이고 있어 자렐토(바이엘)와 엘리퀴스(BMS-화이자)도 뒤통수가 시큰거릴만한 상황이다.

자렐토의 6월 처방액은 약 32억원으로 전년 동기대비 4억원 가량, 엘리퀴스는 22억원으로 같은 기간 7억 가량 늘어났다.

릭시아나는 아직 이들과 적지 않은 격차를 보이고 있지만 같은 기간 2억 중반 정도였던 처방액 규모가 15억원을 넘어서며 격차를 크게 줄였다.

올해 들어서만 1월에서 6월 사이에 처방액 규모가 6억 가까이 늘어 지난 1년간 선발주자들이 불린 몸집보다 더 커졌다.

전반적으로는 Xa 억제제들이 상향 평준화 되며 시장을 키워 가고 있지만, 선발주자들로서는 막내 릭시아나의 거침없는 발걸음이 신경쓰일 만하다.

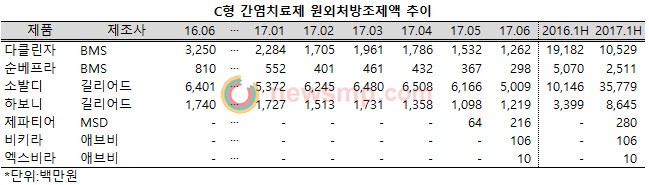

◆막내는 막내일 뿐, C형 간염 치료제

당뇨병 치료제와 NOAC 시장이 ‘형님만한 아우는 없다’는 처방약 시장의 속설과 다른 행보를 보이고 있는 것과 달리, C형 간염 치료제 시장은 이 속설이 그대로 들어맞는 모습이다.

비록 아직 막내들이 눈을 뜬 지 1~2개월 정도에 불과해 추세를 조금 더 살펴볼 필요는 있지만, 막내들의 첫 걸음이 썩 산뜻하지만은 않았다.

1일 1회 1정이라는 편리한 복약 스케줄을 앞세워 시장에 나선 제파티어(MSD)는 출시 첫 달 6400만원의 처방실적에 그쳤다.

그래도 2개월 차인 지난달에는 2억 1600만원으로 몸집을 조금 불렸지만, 경구용 C형 간염치료제(DAA) 시장을 개적한 다클린자+순베프라(BMS)가 첫 달 합산 약 3억, 2개월차에 10억대의 처방실적을 올린 것과 비교하면 발걸음이 더디다.

다소 복잡한 복약 스케줄에도 불구하고 내성발현 여부와 무관하게 뛰어난 완치율을 앞세우며 시장에 나선 엑스비라/비키라(애브비)도 첫 달 합산 1억원을 조금 넘는 처방실적에 그쳤다.

첫 달 실적으로는 제파티어보다 한 걸음 앞서긴 했지만, 역시 다클린자+순베프라 조합과 비교해서는 첫 걸음이 산뜻하진 않다.

그럼에도 불구하고 제파티어와 엑스비라+비키라 출시로 다클린자+순베프라 조합의 입지가 줄어들 것이라던 전망은 그대로 들어맞는 분위기다.

지난해 6월 30억대였던 다클린자의 처방액은 지난 1월 23억까지 급감했고, 2월에는 17억원에 그치며 10억대로 내려앉았고, 3월 반등한 이후 다시 처방액이 급감, 후발주자들이 가세한 6월에는 12억대까지 밀려났다.

특히 지난해 6월 8억대였던 순베프라의 처방액이 지난 6월에는 2억대로 떨어져 다클린자+순베프라 조합의 입지가 크게 줄어든 것으로 나타났다.

보다 더 직격탄을 맞은 것은 소발디(길리어드)다. 여전히 월처방액 규모가 50억대에 이르고 있지만, 제파티어 출시 직전 65억까지 상승했던 월 처방액 규모가 제파티어 가세 직후 62억 규모로 줄어들었고, 엑스비라+비키라까지 가세한 6월에는 50억원을 가까스로 넘어섰다.

상대적으로 하보니는 3월 17억대였던 처방액 규모가 2개월 연속 감소하며 5월에는 11억까지 축소됐지만, 6월에는 다시 12억대로 올라섰다.

이에 따라 신제품 가세에도 불구하고 지난 6월 C형 간염 치료제 시장은 81억원 규모로 전년 동기 122억원보다 3분의 2 수준으로 줄어들으며, 최근 3개월 연속 전월 대비 역성장세가 이어진 것으로 나타났다.

제파티어와 엑스비라+비키라가 출시 초기 무거운 걸음을 극복하고 시장 판도를 바꿀 수 있을지, 지금의 더딘 발걸음이 이어질지 귀추가 주목된다.