2분기 실적 마감을 앞두고 주요 상위사들의 실적 개선에 대한 기대감이 커지고 있다.

특히, 최근 들어서 일부 상위사들이 개발한 자체 개발 신약들이 좋은 성과를 보이고 있어 불확실성이 큰 도입품목 위주의 성장스토리에서 변화하는 모습이 고무적이다.

이 가운데 미래에셋증권 박재철 연구원은 29일, LG생명과학과 동아에스티, 종근당, 한미약품 등 주요 상위 제약사의 2분기 실적 전망에 대한 보고서를 발표했다.

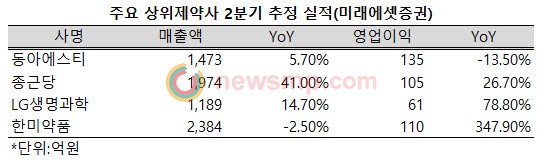

4개 제약사 중 2분기 실적 개선이 가장 기대되는 업체는 종근당이다. 연초 MSD로부터 대형 품목들을 대거 도입한 덕에 전년 동기대비 40%이상 늘어난 1974억원의 매출액과 30%가까이 늘어난 105억원의 영업이익을 전망한 것.

다만, 박 연구원은 MSD에서 도입한 대형품목들이 외형 확대에는 기여했지만, 꾸준한 성장동력으로는 의문을 제기했다.

MSD 도입품목의 핵심이 되고 있는 DPP-4억제제 시장의 경쟁이 심화된 터라 리스크가 증가하고 있다는 지적이다.

실제로 자누비아와 자누메트, 바이토린, 아토젯 등 4개 도입품목의 4~5월 평균 원외처방금액은 175억원으로 전년동기보다 소폭 감소해 이러한 지적을 뒷받침하고 있다.

그러나 텔미누보와 이모튼, 듀비에 등의 자체 품목들은 성장세를 보이며 종근당의 체질을 강화하고 있다.

덕분에 지난 4~5월 종근당의 월간 평균 원외처방금액도 350억원으로 전년 동기대비 13.1%가 늘어났다.

여기에 더해 최근에는 고도비만 치료제로 개발되고 있는 벨로라닙이 임상 2b상에서 체중감소와 당화혈색소 감소 효과를 입증해 미국 임상 재개에 대한 기대감을 높이고 있다.

또한, 고형암 치료제와 림프종 치료제에 대한 국내 임상 2상, 이상지질혈증 치료제의 해외 임상 2상, 자가면역 치료제의 유럽 임상 1상 등의 소식도 기대가 되고 있다.

종근당과 함께 실적 개선이 가장 기대되는 업체는 LG생명과학으로, 박 연구원은 LG생명과학의 2분기 매출액을 전년 동기대비 14.7% 늘어난 1189억원으로 전망했다.

특히 자체개발 신약인 제미글로와 제미메트의 파트너를 대웅제약으로 바꾼 이후 원외처방액의 증가 속도가 빠르게 증가하고 있다는 데 주목했다.

여기에 더해 지난 1분기 매출액이 4분기보다 크게 줄어들었던 필러의 매출액이 다시 회복세로 돌아서 2분기에만 120억원의 매출을 가져올 것으로 내다봤다.

나아가 박 연구원은 LG생명과학이 단깆거으로는 제미글로, 제미메트와 필러 매출액의 확대, 중기적으로는 백신과 바이오시밀러 사업 확대로 이익 부분의 개선이 기대된다고 분석했다.

동아에스티 역시 실적개선을 기대했다. 2분기 매출액이 1473억원으로 전년 동기대비 5.7% 확대되리란 전망이다.

국산 신약 중 최고의 매출액을 기록했던 스티렌이 최근 공단과의 합의를 통해 임상자료 제출 지연으로 불거진 급여 삭제 논란에서 벗어나 불확실성 요인 또한 제거됐다는 것이 박 연구원의 설명이다.

여기에 더해 연초부터 시판된 스티렌 투엑스와 새롭게 도입한 아셀렉스의 처방 실적이 상승하고 있고, 자체개발 신약인 슈가논과 슈가메트도 상승추세에 접어들 것으로 내다봤다

R&D에서의 성과도 기대된다. 당뇨병성 신경병증 치료제는 연말경 미국 임상 3상에 진입할 예정이며, 슈가논과 GPR119 작용제도 연내 미국 임상 1상 진입을 기대했다.

또한 파키슨병치료제도 하반기 미국 임상 2상 IND 승인을 목표로 하고 있으며, 과민성 방광 치료제도 연내 유럽 임상 1상 진입을 기대하고 있다.

이처럼 신제품을 중심으로 한 실적 개선과 글로벌 신약에 대한 R&D 파이프라인 확대를 감안, 박 연구원은 “최근 주가 하락이 동아에스티에 대한 매수 적기”라고 밝혔다.

한편, 지난해 R&D의 중요성을 일깨우며 국내 제약업계에 자부심을 심어줬던 한미약품은 2분기 매출액이 다소 줄어들 것으로 전망됐다.

2분기에는 퀀텀프로젝트 계약금 분할인식 금액을 제외하면 별도의 마일스톤이 유입되지 않을 것으로 보이고, 북경한미 또한 비수기에 접어들었다는 분석이다.

이에 따라 박 연구원은 한미약품의 2분기 매출액을 전년 동기보다 다소 줄어든 2384억원으로 내다봤지만, 영업이익은 347.9% 급증한 110억원에 이를 것으로 전망했다.

마일스톤 유입 감소에도 불구하고 한미약품이 탄탄한 실적을 유지할 수 있는 배경에는 역시 신제품이 있었다.

지난 연말 출시된 고지혈증 복합제 로수젯은 지난 5월 월간 처방액이 17억원까지 늘었고, 고혈압 치료제 로벨리토 또한 4~5월 월평균 처방실적이 16억원까지 확대되며 한미약품의 처방실적 확대를 견인하고 있다는 분석이다.

여기에 더해 올 하반기에는 지난해 한미약품이 기술수출했던 파이프라인들의 글로벌 R&D가 본격화 될 것으로 전망했다.

박 연구원에 따르면, 베링거인겔하임은 연내 폐암치료제 올무티닙의 글로벌 임상 2상을 마무리하고 신약허가를 신청할 계획이며, 임상 3상도 시작할 예정이다.

또한 얀센은 당뇨 미 비만 치료제 HM12525A, 릴리는 류마티스 관절염 치료제 HM71224에 대한 임상 2상을 하반기 중 진행할 것으로 예상했다.

박 연구원은 한미약품에 대해 “기술수출 이후 마일스톤 유입 금액을 합리적으로 추산하기 어려워 현금흐름 추정의 불확실성이 높다”고 평가했다.

그럼에도 불구하고 “글로벌 제약사들이 한미약품에서 동비한 R&D 파이프라인에 대한 글로벌 임상을 본격화 하고 있다는 점에서 파이프라인의 가치가 확대되고 있다고 판단한다”면서 “2017년은 올무티닙이 글로벌 시장에 출시되는 원년이 될 것이며, 전임상 파이프라인 확대 미 추가적인 기술수출 가능성도 염두에 두어야 할 것”이라고 강조했다.