상위제약사들이 약가인하에도 기대이상의 실적을 내놓고 있다.

약가인하를 앞두고 토론회를 통해 대다수의 제약사들이 심각한 적자전환에 빠질 것이라던 주장과는 상반된 분위기다.

제약사들이 약가인하 위기를 발로 뛰며 극복한 것인지, 아니면 지나친 엄살이었는지, 오히려 장밋빛 전망이라며 홀대했던 증권사의 분석에 가까운 실적을 기록했다.

약가인하를 앞두고 지난 2011년 진행된 국회토론회에서 회계법인 태영의 권경배 이사는 주요 상위제약사들이 매출감소와 함께 적자로 전환되리라 전망했다.

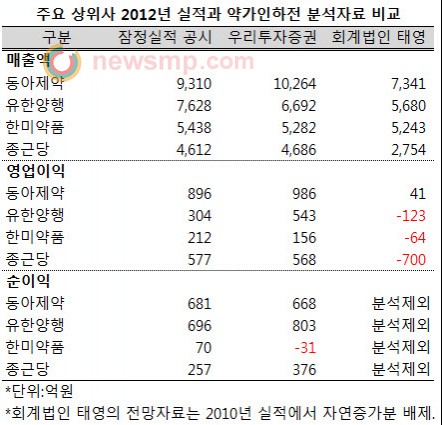

당시 권이사는 약가인하 1년차인 2012년, 동아제약의 매출규모를 7341억원, 유한양행은 5680억원, 한미약품은 5243억원, 종근당은 2754억원으로 제시했다.

그러나 이들 4개사의 실제 실적은 동아제약이 9310억원, 유한양행이 7628억원, 한미약품은 5438억원, 종근당이 4612억원으로 권 이사의 분석을 크게 상회했다.

권 이사의 전망이 2010년 실적에서 자연증가분을 배제한 분석이지만, 지난해 기록한 실제 실적과는 큰 괴리가 있는 것이 사실이다.

특히 영업이익은 동아제약이 41억원의 흑자를 기록할 뿐, 유한양행은 123억원, 한미약품은 64억원, 종근당은 무려 700억원의 적자를 전망했다.

이와는 달리 4개 제약사는 모두 흑자를 기록했으며, 동아제약은 무려 896억원의 영업이익을 올렸고, 700억의 적자가 전망된 종근당도 577억원의 흑자를 기록, 권 이사의 분석을 무색케 했다.

이외에 유한양행도 304억원의 영업이익을 남겼고, 한미약품도 212억원의 흑자를 기록했다.

한편, 4개 제약사들의 실제 실적은 우리투자증권 이승호 연구원의 분석에서 크게 벗어나지 않았다.

1조원 이상의 매출을 전망한 동아제약이 9310억원에 그쳤고, 도입품목을 통해 외형을 확대한 유한양행이 이 연구원의 전망보다 1000억원 가량 뛰어난 매출을 올렸지만, 한미약품과 종근당은 큰 차이를 보이지 않았다.

영업이익 역시 유한양행이 이 연구원의 분석보다 240억원 가량 적었지만, 이외의 3개사는 100억원 이내의 차이를 보였다.